▼まずは違いをしっかり理解!

目的に合わせて両方を活用

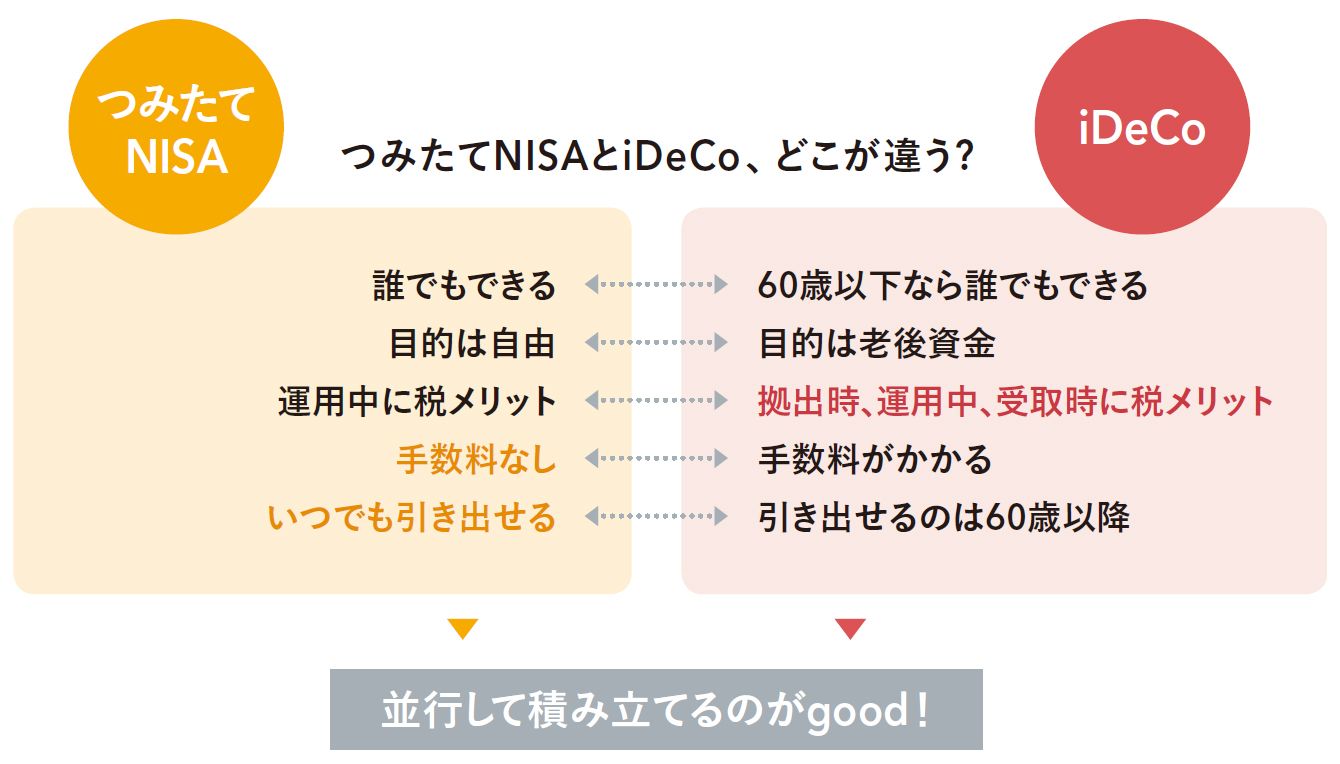

資産形成を考えるなら絶対に知っておきたいのが「つみたてNISA」と「個人型確定拠出年金(iDeCo)」。どちらも投資信託などを積み立て購入していくもので、得られた利益が非課税になるメリットがある。つみたてNISAは目的が自由で、いつでも引き出し可能。対してiDeCoは老後資金づくりのための制度で原則60歳(加入期間10年未満では最長65歳)まで引き出せない。

また税メリットにも違いがあり、iDeCoでは運用益が非課税になるのに加え、積み立てるお金(拠出額という)が全額、所得から控除され、所得税や住民税が安くなるメリットもある。受け取る際には「公的年金等控除」などの対象になり、一定額までは税金がかからないのも嬉しいポイントだ。

とくに所得控除の効果は大きく、税メリットについては断然iDeCoのほうが上。もちろん、60歳まで引き出せない点については慎重に考える必要がある。先に必要になるお金から順番に用意していくのがセオリーであり、iDeCoで老後資金が増えていても、教育費や住宅購入費など、老後資金以外のお金が足りなくなっては元も子もないからだ。

とはいえ、人生100年ともいわれる時代。老後資金づくりは必須であり、早めにスタートを切りたいのも事実。そこで畠中さん、野尻さんがともに提案するのが、「つみたてNISAを利用しながら、無理のない範囲で、iDeCoをはじめる」こと。教育費など、目の前の目的のために資金づくりをしながら少しずつ老後の準備もはじめれば、安心感も得られる。ほかの資金のめどがたったらiDeCoの積立額を増やすなど、柔軟に考えたい。

年間120万円まで投資でき、5年間、配当金や売却益が非課税になる制度。つみたてNISAと異なり、株式にも投資できるのが特徴で、とくにまとまった資金を運用したい人に向く。一般NISAとつみたてNISAの併用はできず、どちらか一方だけ。一般NISAを利用している人は、それを解約して、新たにつみたてNISAをはじめることもできる。

▼どんな商品を積み立てる?

インデックス投信を複数組み合わせる

つみたてNISAは金融庁が選定した投信などから、iDeCoは金融機関が用意している商品から自分で選んで積み立てていく。

iDeCoには元本確保型の預金や保険もあるが、「ほかに預金はしていると思うので、iDeCoでは老後が近づく55歳半ばまで投信で積極的に運用するのが基本です」と、野尻さん。預金では利益がほとんど得られず、運用利益が非課税になるメリットが活かせないからだ。

投資には値下がりのリスクがつきもので、とくにありがちなのが、値段が高いときに買ってしまう失敗。積み立てでは毎月一定額を継続的に投資することになるので、高値のときにたくさん買う失敗を避けやすく、平均取得価格が抑えられる時間分散効果が期待できる。つみたてNISAやiDeCoならリスクを抑えながら投資できる、というわけだ。

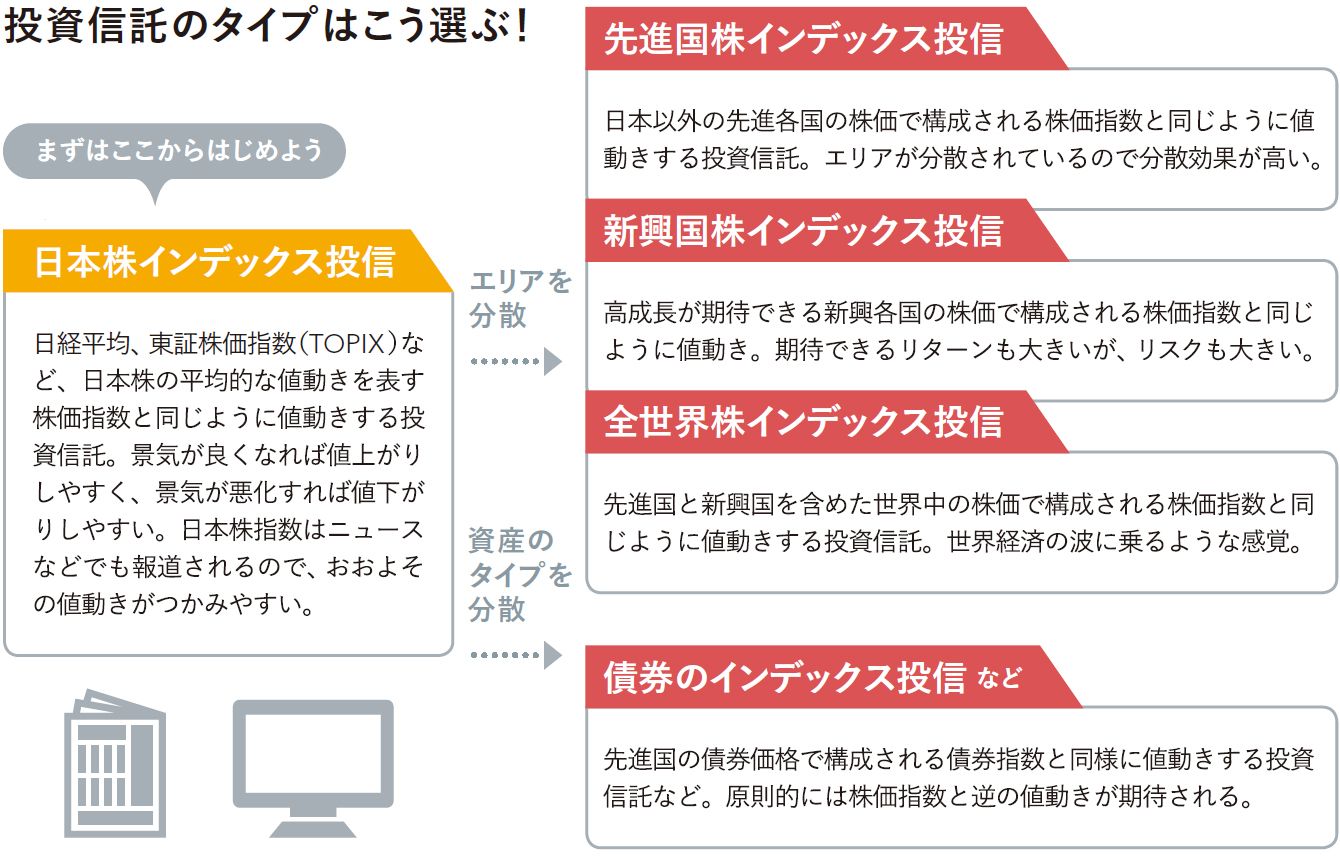

では具体的にはどんな投信がいいのだろうか。

「まずはわかりやすい日本株のインデックス投信を選んで、値動きを観察。慣れてきたら、外国株に投資するタイプ、次は債券に投資するタイプなど、エリアや資産を分散させていくといいでしょう」(野尻さん)

日本株は下がっても新興国の株が上がったなど、投資対象を分けることで「分散効果」が期待できる。

複数の投信を持っていてもすべて日本株に投資する投信だったなど、実は分散できていないという人もいるので要注意。また、別に日本株に投資をしているなら先進国株に投資する投信の比率を高めにするなど、つみたてNISAやiDeCo以外に保有している資産も含めて全体のバランスを考えることも大切だ。

国内外の株式や債券などに幅広く投資するバランス型というタイプもあるが、「値動きの理由がわかりにくく、どの資産が有望で、どの資産への投資を増やすべきかなどを判断できません。シンプルなインデックス投信を併せ持ち、値動きを確認しながら比率を調整できるようになることを目指して」(畠中さん)。

Point(1)55歳くらいまでは預金より投資信託を中心に

現役時代は運用益非課税のメリットを活かして積極的に増やす

Point(2)まずは1本でOK。慣れてきたら分散投資

累計額が少ないうちは損も小さい。まずは慣れることを優先

Point(3)ほかの資産とのバランスも考える

預金や株式投資など、その他の資産も含めて資産、エリア分散を図る

▼つみたてNISA

年間40万円まで、20年間非課税で積み立て

つみたてNISAは、年間40万円(月額では3万3333円程度)、最長20年間、最大800万円までを、非課税で投資できる制度。分配金や売却した際の売却益が非課税になる。

通常は利益に20.315%(復興特別所得税含む)が課税され、利益が100万円なら税額は20万3150円。これがゼロになるのだから、かなりのメリットといえる。

証券会社や銀行などに「つみたてNISA」専用の口座を開き、積み立てる商品と金額を指定すると、銀行口座などから資金が引き落とされ、毎月、自動的に投資されていく。

投信選びでつまずいてしまう人もいるが、考えすぎる必要はない。つみたてNISAでは金融庁が一定の条件で投信を選定。低コストで長期間保有できることなどを条件に、販売手数料はゼロ、保有期間中ずっと負担する信託報酬(運用の手数料)が一定水準以下、信託契約期間(運用期間)が無期限または20年以上といった基準で選んでいる。インデックス投信は約130本選定されており、選びやすい。

利益が非課税なのに加えて、低コストの商品を使えば、よりリターンが得やすくなる。

いつでも引き出せるので使いやすく、利用価値は十分。子ども保険や貯蓄で教育費のベースを準備しているなら、5年以上先に必要な教育費について、プラスアルファの部分をつみたてNISAで準備する、といった使い方もある。ただし資金が必要な時期に必ずしも値上がりしているとは限らないので、ある程度値上がりしたら売却して預金で安全性を確保することなども検討して。

メリットは?

分配金や譲渡益が非課税

いくらから?

主要なネット証券では月額100円から

上限は?

年間40万円・累計800万円

投資できる期間は?

2037年まで

非課税の期間は?

投資してから20年間

対象商品は?

金融機関が定めた投資信託、ETF(販売手数料無料、信託期間が無期限か20年以上など)

【STEP 1】金融機関を選ぶ

ラクに管理できるよう、マルチな金融機関を選ぶ

つみたてNISAは証券会社や銀行などではじめられる。

取引する金融機関や口座が多いと管理が大変なので、口座の数は抑えたいもの。そこで、ひとつの口座でなんでもできるよう、iDeCoをするにも、ほかの投資をするにも便利な金融機関を選ぶことが大切だ。

ポイントは3つ。1つ目はiDeCoの口座管理手数料のうち、金融機関によって異なる運営管理料が無料であること。2つ目は積み立てたい商品がそろっていること。3つ目は株式投資などもできて、その手数料も安いことである。これらのポイントを考えると、候補となるのはインターネットで取引するネット証券で、野尻さんはイチオシとして楽天証券とマネックス証券を挙げる。

親しみやすさなど相性もあるのでサイトをチェックしてみて。

Point(1)口座管理手数料が安く低コストで済む

コストは運用成果の足を引っ張るので、運営管理料は無料が理想的

Point(2)積み立てたい商品がそろっている

低コストのインデックス投信や、興味が持てる投信があるとベスト

Point(3)株式投資など、ほかにもさまざまな運用ができる

取引する口座は少ないほうが便利。株式投資なども低コストでできるといい

▼野尻さんのオススメは……?

楽天証券・マネックス証券

●iDeCoの口座管理手数料のうち運営管理料が無料

●候補にしたい商品が豊富

(楽天証券)全米株式に投資する投信、金に投資する投信など

(マネックス証券)スパークス日本株厳選投資など

●さまざまな投資商品を扱っており、株式投資の手数料も安い

【STEP 2】申し込む・はじめる

給振口座を指定すれば、確実に積み立てできる

これまで取引していない金融機関ではじめるなら、証券総合口座とつみたてNISAの口座を同時に、口座がある場合はつみたてNISAの口座を開設する。

楽天証券の例だが、ネット証券であれば基本的な流れはほぼ同じ。まずはウェブサイトから口座開設の申し込みをする。本人確認資料が必要で、申込書類にコピーを添付する場合や、サイトからアップロードできる場合がある。

証券総合口座には3つのタイプがあり、「特定口座/源泉徴収あり」を選べば利益が出ても確定申告する手間がかからない。

口座が開けたらパスワードを設定し、商品や金額を指定。積み立てに必要なお金は銀行などから自動的に引き落とされるので、給与振込口座を指定すれば手間なく便利だ。

Q 一般NISAとつみたてNISA、どちらがいい?

A つみたてNISAは年間40万円が上限なので、もっと多く投資したい人は年間120万円まで投資できる一般NISAがいいかも。またつみたてNISAでは個別株投資はできないので、個別株投資が好きな人は一般NISAが選択肢になる。つみたてNISAの対象になっていない投信でも、一般NISAなら投資できる。

Q 商品は1度決めたら替えられない?

A 商品を替えられないというのも、ありがちな勘違いだが、いつでも変更できる。はじめは日本株インデックス投信に3万円、慣れてきたら日本株、先進国株、新興国株のインデックス投信をそれぞれ1万円ずつにするなど、自由に変更できる。お金が必要になる時期が近づいたらリスクが低い国内債券に投資する投信にするのもいい。

▼iDeCo

税メリットは強力。無理のない金額ではじめる

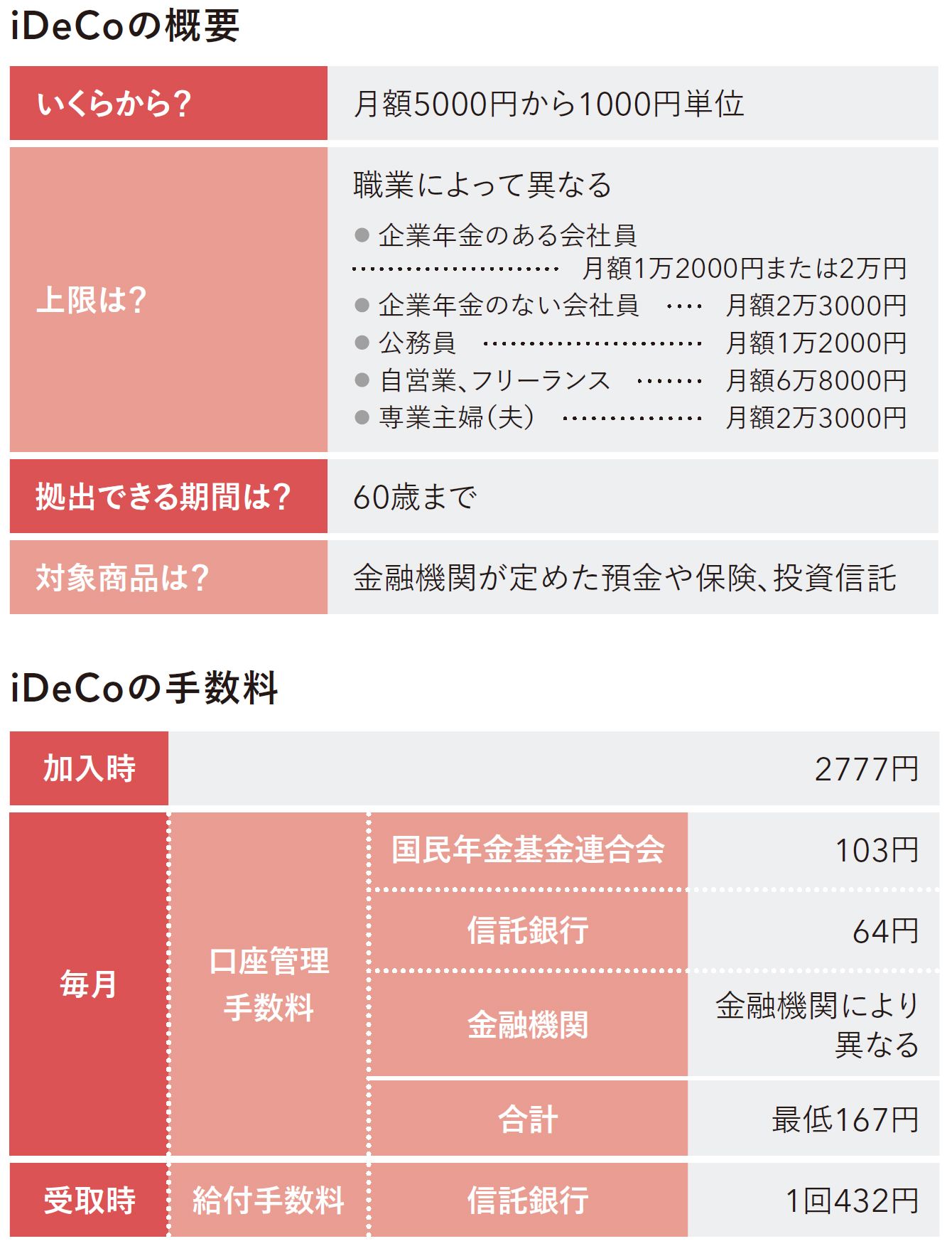

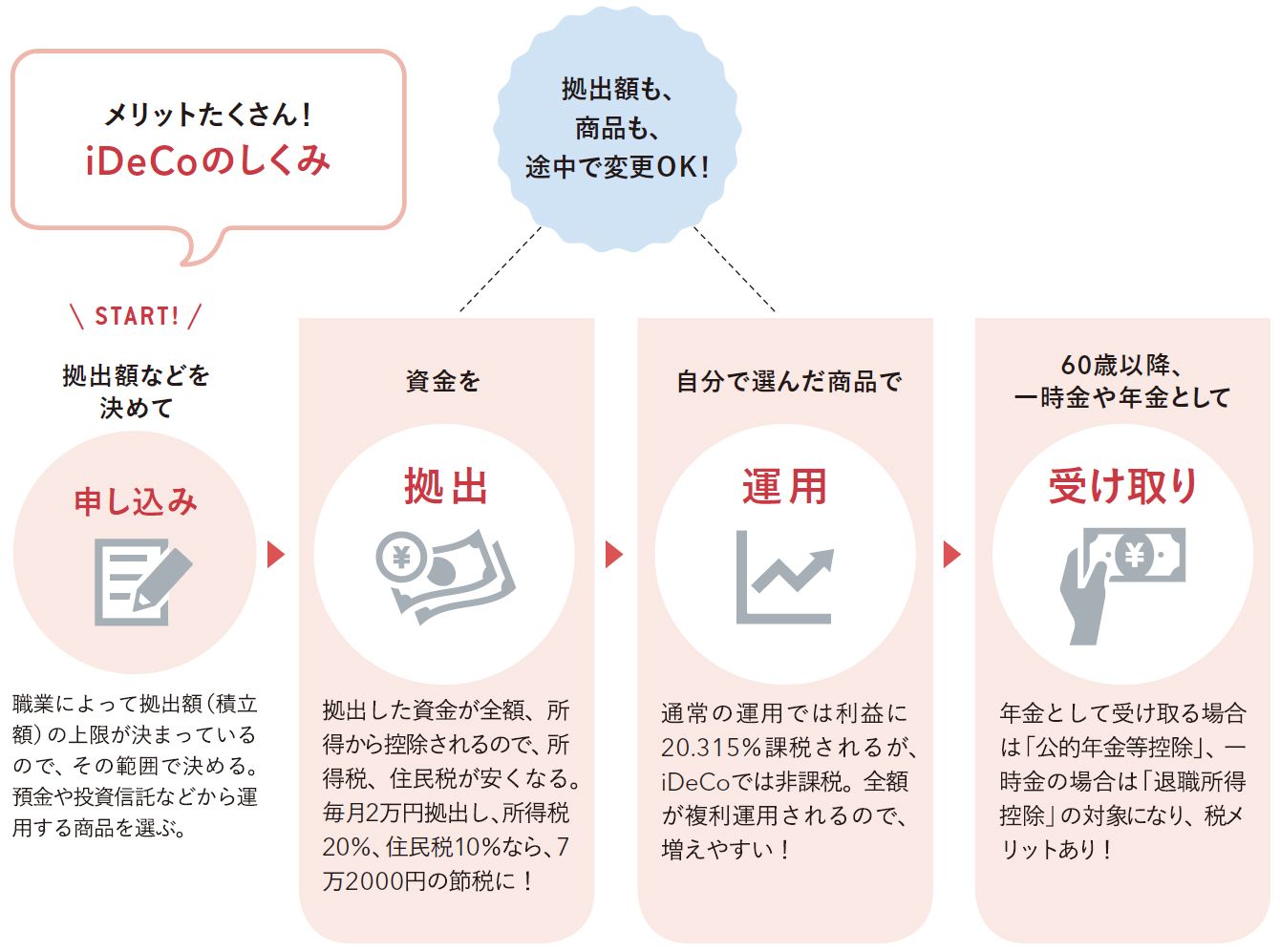

iDeCoは、60歳までに資金を積み立て、老後に一時金や年金などで受け取る、老後資金づくりのための制度だ。拠出時(積み立てるとき)、運用中、受け取るときにそれぞれ税優遇があるのが魅力。

2017年1月から企業年金がある会社員や公務員、専業主婦も対象になり、18年3月時点の加入者は85万人と、1年前の約2倍に急増している。

積み立ては月5000円からで、上限は職業によって異なる。自営業やフリーランスの人は国民年金のみで、厚生年金に加入している会社員より公的年金が少ないため、iDeCoの上限額が多い。

60歳まで引き出すことができないため、教育費や住宅購入の頭金づくりを優先させ、無理のない金額でiDeCoをはじめるのがおすすめ。

以前は、毎月一定額の積み立てだったが、18年1月にルールが緩和され、ボーナスから年2回だけ、年1回だけ、といった積み立てもできるようになり、毎月は難しい、という人にも利用しやすくなった。事前に年間計画を提出して、それに沿って積み立てていく必要があるので、注意しよう。また年に1回までなら積立額の変更もできる。

ただし年1~2回の積み立てでは、時間分散効果が薄れるので、ボーナスを口座に入れておき、そこから毎月積み立てていくのがよさそう。

iDeCoは銀行や証券会社などが扱っており、運用する商品は金融機関が用意したものから自身で選択する。はじめるとき(加入時)に初期手数料、運用中は口座管理手数料、受取時には給付手数料がかかる。口座管理手数料のうち、運営管理料は金融機関によって異なるので、安いところを選びたい。コストがかかっても、所得控除による節税効果を考えれば十分、元がとれそうだ。

▼START 申し込む・はじめる

加入審査を経て、iDeCoをスタート

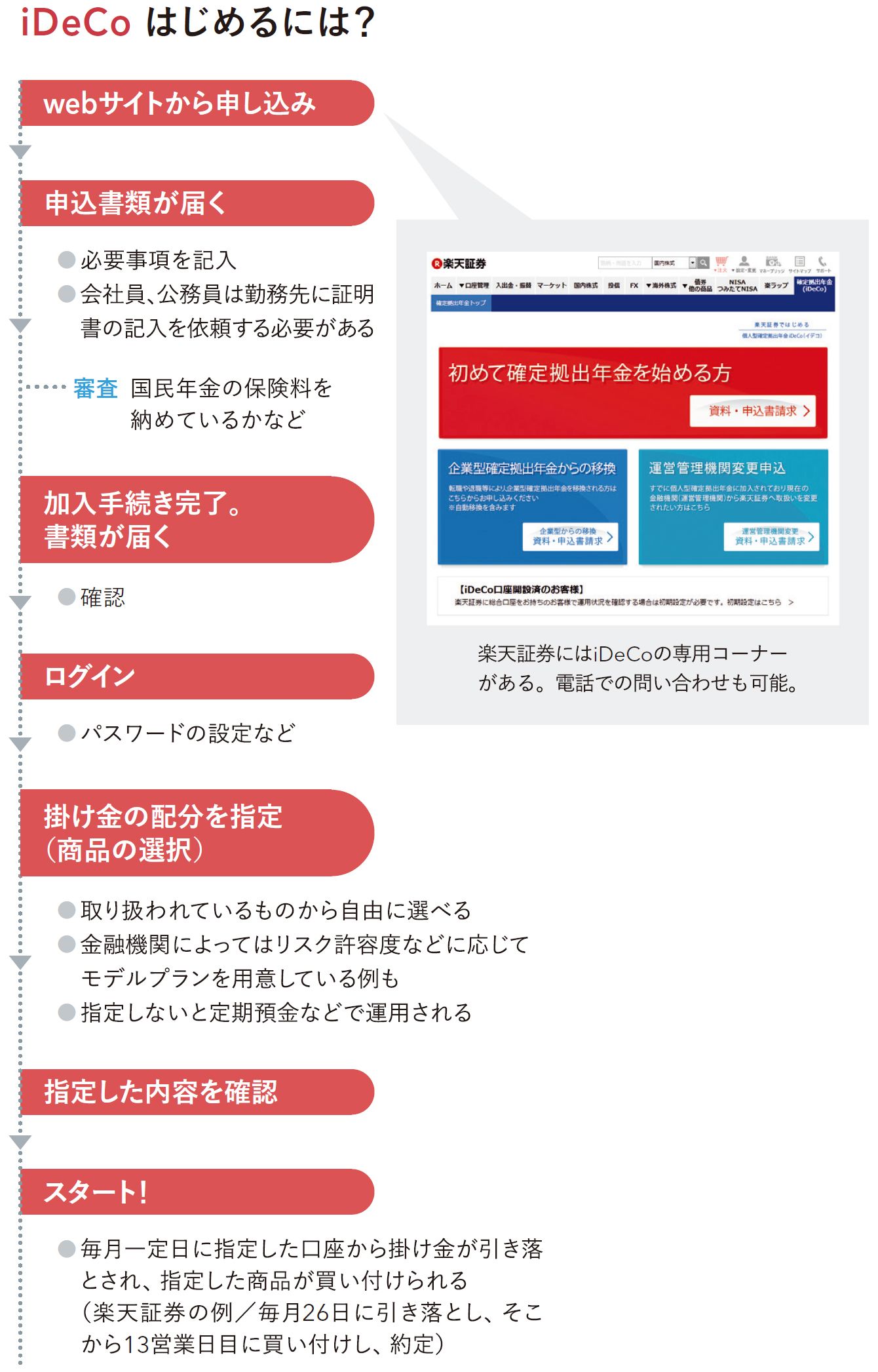

ネット証券でiDeCoをはじめる場合に必要な手続きは図のとおり。証券総合口座を開設せず、iDeCoだけをはじめることもできるが、今後のことを考え、口座開設もしておくといい。

職業によって拠出額の上限が異なるため、勤務先に作成してもらう書類もある。また国民年金の保険料を納めていることも加入の条件で、フリーランスの人などは保険料の納付状況などが審査される。

加入手続きが完了したら、運用する商品や金額を決めて、入力。複数の商品を上限額の範囲で組み合わせることもできる。資金は指定した口座から自動的に引き落とされるので、口座を指定する。

これで手続きは完了。指定した口座から掛け金が引き落とされ、指定した商品が買い付けられる。

Q 確定申告が必要でしょ? そんなの面倒

A 会社員なら確定申告は不要で、毎年10~11月頃に届く「小規模企業共済等掛金払込証明書」という書類を年末調整の際に提出すればOK。ただし、10月以降にはじめた場合は年末調整に間に合わないので、1年目だけ、確定申告が必要に。またフリーランスも確定申告の際に併せて申告する。それほど難しくないので重く考えないで。

Q 働き方が変わるかもしれないのに、iDeCoをはじめるなんて危険でしょ?

A 女性は働き方も収入も変化しやすい。途中で積み立てできなくなったら困ると悩む人も多いが、冷静に考えてみよう。金額は年1回変更できるし、状況によっては一時休むこともできる。「積み立てを休んでも毎月一定の手数料がかかるので、最悪どのくらいの手数料損になるかを計算し、それを許容できるかを考えてからはじめると気持ちがラクですよ」と、野尻さん。例えば楽天証券では積み立てない間に負担する手数料は1年で768円(信託銀行の手数料のみ)。この程度なら再開後に受けられる税メリットでカバーできる。

Q フリーランスにとってはiDeCoが最強?

A 会社員より公的年金が少ない自営業やフリーランスはiDeCoを積極的に活用したいが、もうひとつ検討したいのが、拠出時と受取時にiDeCoと同じメリットがある「国民年金基金」。iDeCoは自身で築いた原資を一定期間で受け取っていくのに対し、国民年金基金には一生涯受け取れる終身年金のタイプもある。長生きする可能性もふまえると、終身年金は心強い。iDeCoと合わせて年間81万6000円までなので、両方使うというのも一案。

ファイナンシャルプランナー

書店勤務を経て、ファイナンシャルプランナーに。投資に強く、専門的な知識をわかりやすい言葉で伝えている。ラジオNIKKEIなどにコメンテーターとして出演。

ファイナンシャルプランナー

家計管理、生活設計、生命保険など幅広い分野を得意とし、現実的で具体的なアドバイスが人気。『これで安心! 入院・介護のお金』(共著・技術評論社)など、著書多数。