▼どんな商品を積み立てる?

インデックス投信を複数組み合わせる

つみたてNISAは金融庁が選定した投信などから、iDeCoは金融機関が用意している商品から自分で選んで積み立てていく。

iDeCoには元本確保型の預金や保険もあるが、「ほかに預金はしていると思うので、iDeCoでは老後が近づく55歳半ばまで投信で積極的に運用するのが基本です」と、野尻さん。預金では利益がほとんど得られず、運用利益が非課税になるメリットが活かせないからだ。

投資には値下がりのリスクがつきもので、とくにありがちなのが、値段が高いときに買ってしまう失敗。積み立てでは毎月一定額を継続的に投資することになるので、高値のときにたくさん買う失敗を避けやすく、平均取得価格が抑えられる時間分散効果が期待できる。つみたてNISAやiDeCoならリスクを抑えながら投資できる、というわけだ。

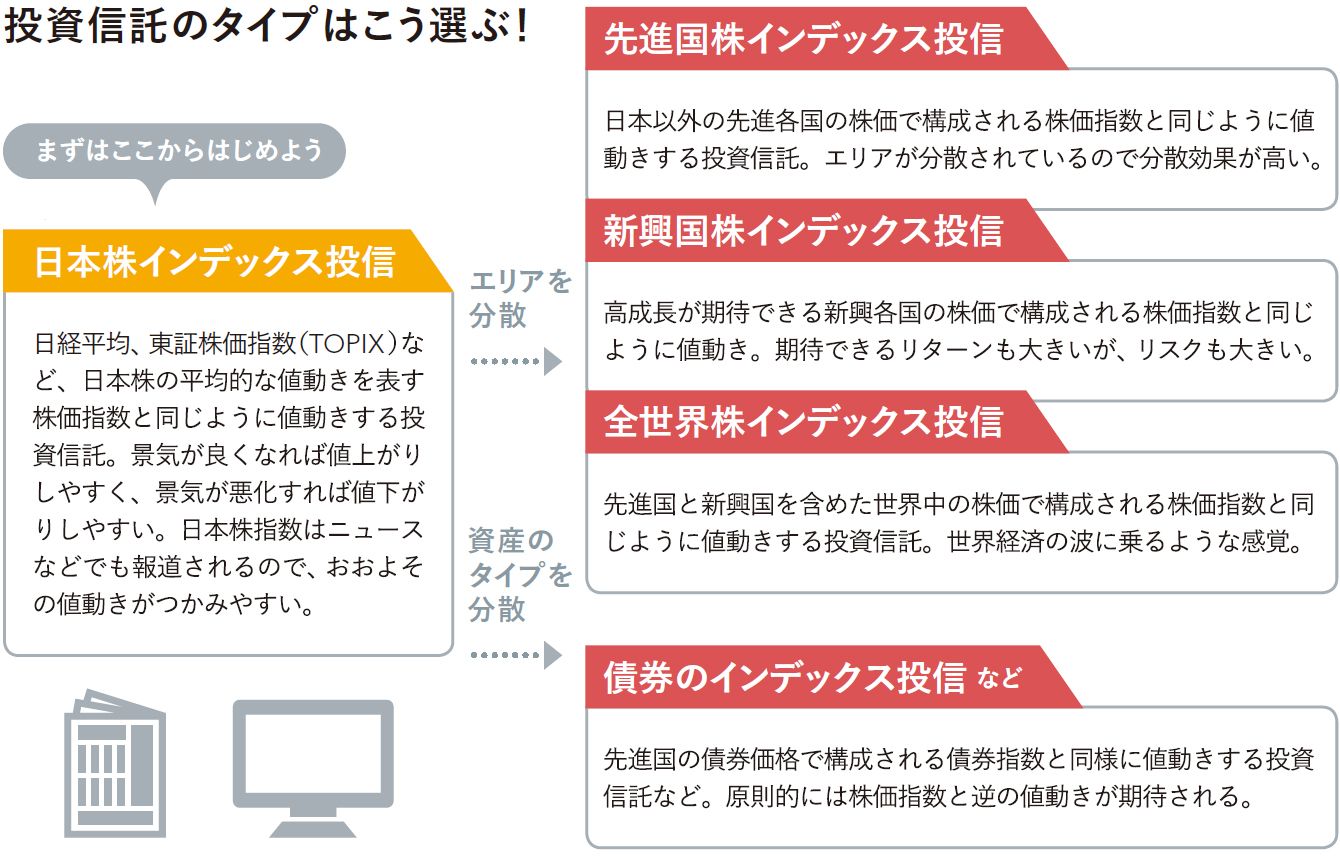

では具体的にはどんな投信がいいのだろうか。

「まずはわかりやすい日本株のインデックス投信を選んで、値動きを観察。慣れてきたら、外国株に投資するタイプ、次は債券に投資するタイプなど、エリアや資産を分散させていくといいでしょう」(野尻さん)

日本株は下がっても新興国の株が上がったなど、投資対象を分けることで「分散効果」が期待できる。

複数の投信を持っていてもすべて日本株に投資する投信だったなど、実は分散できていないという人もいるので要注意。また、別に日本株に投資をしているなら先進国株に投資する投信の比率を高めにするなど、つみたてNISAやiDeCo以外に保有している資産も含めて全体のバランスを考えることも大切だ。

国内外の株式や債券などに幅広く投資するバランス型というタイプもあるが、「値動きの理由がわかりにくく、どの資産が有望で、どの資産への投資を増やすべきかなどを判断できません。シンプルなインデックス投信を併せ持ち、値動きを確認しながら比率を調整できるようになることを目指して」(畠中さん)。

Point(1)55歳くらいまでは預金より投資信託を中心に

現役時代は運用益非課税のメリットを活かして積極的に増やす

Point(2)まずは1本でOK。慣れてきたら分散投資

累計額が少ないうちは損も小さい。まずは慣れることを優先

Point(3)ほかの資産とのバランスも考える

預金や株式投資など、その他の資産も含めて資産、エリア分散を図る