商品は3種類。変動金利タイプを選ぼう

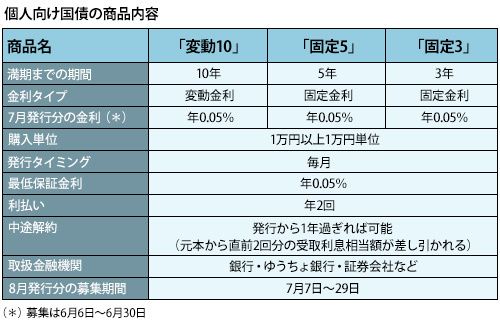

「個人向け国債」は毎月発行されています。発行月の前月に金融機関で募集が行われ、これに申し込んで購入します。種類は、変動金利で期間10年の「変動10」、固定金利で期間5年の「固定5」、同じく固定金利で期間3年の「固定3」の3つです。

このうちどれを選ぶかといえば、今は迷わず「変動10」を選びましょう。

写真を拡大

個人向け国債の商品内容

個人向け国債の商品内容

6月に募集された7月発行分の金利は、3種類とも最低金利の年0.05%でした。8月発行分の募集は7月7日~29日で、金利はまだ決まっていませんが、7月発行分と同水準と考えられます。

固定金利の「固定5」「固定3」だと、満期までずっと同じ利息しかもらえません。一方、変動金利の「変動10」は、状況に応じて金利が上下します。最低金利のときに買えば、今後、利息が減ることはなく、増える可能性あるのみ。期間10年は長すぎるようですが、1年を過ぎれば途中換金も可能です。この場合、直前1年分の利子相当額(税引後の受取額)が差し引かれますが、それまでに受け取った利息と元本を合わせれば、マイナスになることはありません。

銀行で買うと口座管理料がかかることも

「個人向け国債」を扱う金融機関は日本に1000以上あって、たいていの銀行や証券会社で購入できます。でも、どこで買うかはかなり重要。なぜなら、銀行の中には、口座管理料が必要になるケースがあるからです。たとえば、三井住友銀行の場合、通帳式を選ぶと月額108円(消費税込み)の口座管理料が必要で、取引残高報告書方式だと無料になります。

給与振込口座のある銀行で購入するのは便利で悪くない方法ですが、口座管理料についてはしっかり確認する必要があります。