変動金利で借りている人の金利は下がる?

さて、住宅ローンを借りている人は、変動金利型を利用していることが多いと思います。適用金利の見直しは通常年2回、4月と10月に行われるのが普通です。「それなら4月から金利が下がるのでは?」と期待してしまいますね。でも、結論からいえば、それはちょっと微妙なよう。

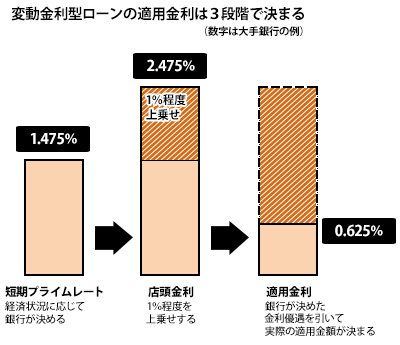

「なぜ!?」と思う人のために、ちょっと面倒ですが、変動金利型ローンの適用金利の決まり方を説明しましょう。変動金利型ローンの金利は、まず、その銀行の短期プライムレート(略して短プラ。優良企業に貸し出すときの最も低い金利のこと)を基準に決まります。実際の適用金利が決まるまでの流れは次のとおりです。

(1)経済状況などによってその銀行の短期プライムレートが決まる

(2)短期プライムレートに1%程度を上乗せして変動金利型ローンの店頭金利(基準になる金利)が決まる

(3)そこから優遇金利(金利割引のこと。借り手の条件によって違う)を差し引いて、適用金利が決まる

変動金利型ローンの適用金利は3段階で決まる

日本銀行の資料によれば、(1)の短期プライムレートは現在1.475%(最も多くの銀行が採用する金利)。ある大手銀行の例では、この1.475%に1%を上乗せした2.475%が(2)の店頭金利で、ここから最大1.85%の優遇を引いた0.625%が(3)の適用金利になる、という具合です。ややこしいですね!

変動金利を決める短期プライムレートは7年間変化なし

さて、この短期プライムレートはなんと2009年1月からずっと1.475%のまま、今に至っています。この間、新規借り入れの適用金利はどんどん下がりましたが、それは(3)の優遇金利幅が増えた、ということ。これは、銀行が新規顧客の獲得競争に励んだ結果でしょう。優遇金利は借りる時点で決まるので、短期プライムレートが下がらない限り、すでに借りた人の適用金利は下がらない、ということになります。

では、短期プライムレートはここから下がるか? 銀行としては、これを下げるとローンを借りている人の適用金利を下げなくてはならず、そうなると利益が減ってしまいます。「できれば下げたくない」というのが本音ではないでしょうか。これまで7年以上も変えなかったものをここで引き下げに踏み切るかどうか、注目したいところです。ちなみに、すでに新規借り入れの10年固定型金利を引き下げた三井住友銀行の場合、変動金利型の金利については0.625%のまま据え置いています。