毎月2万円の積み立てで年4万8000円も税金が安くなる

税金が安くなるのは、おもに下のような特典があるからです。

(1)積み立て中は掛け金が全額、所得控除できる

(2)加入している間は運用益が非課税

なんだかよくわからない……ですよね。

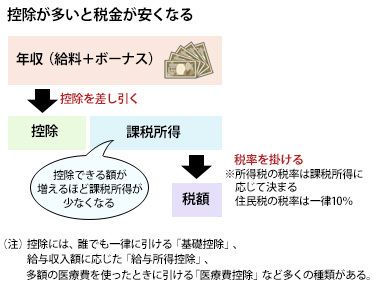

(1)の「掛け金を全額、所得控除できる」とは、毎年の所得税と住民税を計算するとき、1年間に払った掛け金の全額を年収から差し引けるということ。こうすると、税金のかかる収入が減るので、税金が安くなります(図参照)。

控除が多いと税金が安くなる

たとえば、毎月の掛け金が2万円だったら、税金はどれだけ安くなるでしょうか?

この場合、年間の掛け金は24万円。所得税、住民税どちらの計算でも、24万円を年収から控除できます。税金がいくら安くなるかは、その人の年収や家族構成などによって違いますが、たとえば年収500万円程度の会社員の場合だと、所得税2万4000円(所得税率10%とする)、住民税2万4000円(一律10%)で、計4万8000円も税金が安くなります。

個人年金保険にも似たような所得控除のしくみがありますが、こちらは控除できる額に上限があり、保険料をいくら払っても控除額は所得税4万円、住民税2万8000円に限られます。所得税率10%の人だと、安くなる税金は最大でも6800円にしかなりません。この点では、個人型確定拠出年金のほうがはるかにお得です。

(2)の「運用益非課税」は、運用している間は、預貯金なら利息、投資信託なら売買益や分配金に税金がかからない、ということです。運用中に投資信託を売買して利益が出たときには、この「運用益非課税」のしくみが特に有利に働きます。

「運用益非課税」という点で、2014年からスタートした少額投資非課税制度「NISA」とよく較べられますが、「NISA」では預貯金など元本保証タイプの商品を選べないし、掛け金の控除もありません。また、「NISA」は現状、非課税になる期間が5年に限定されているので、長期の積み立てには向いていません。

ただし、個人型確定拠出年金は、将来、受け取るときに税金の対象になります。積み立てる間にこれだけ優遇した見返り、といったところでしょうか。もっとも、年金として受け取るなら「公的年金等控除」、一時金なら「退職所得控除」といった控除が受けられるので、税金がかかっても、かなり低く抑えられるようになっています。