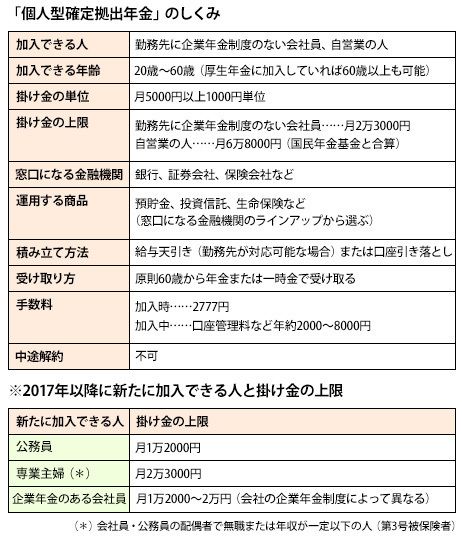

60歳まで原則として解約できない

税金面で大幅な優遇のある個人型確定拠出年金ですが、次のような弱点もあります。

(1)60歳まで原則として解約できない

(2)加入時や運用中に手数料がかかる

(3)加入できる金額に上限がある

表を拡大

個人型確定拠出年金」のしくみ

個人型確定拠出年金」のしくみ

(1)の「60歳まで解約できない」というのは弱点ではありますが、引き出せないからこそ間違いなく貯められる、という考え方もできます。積立額を変更することもできるので、無理のない金額からスタートするといいでしょう。なお、加入中に死亡したときは遺族が一時金を受け取ります。

(2)の「手数料」は、要注意。加入時に2777円、このほか年間2000~8000円程度の口座管理料がかかります。口座管理料は金融機関によって違うので、加入する前に比較してみることが重要です。

(3)の「加入できる金額」は、企業年金のない会社員の場合、月2万3000円が上限です。現在35歳の人が加入して、最大額2万3000円を60歳まで25年間続けるとすれば、掛け金の合計額は690万円です。老後資金には少し足りないようですが、無理なくずっと続けるには、これぐらいがいいかもしれません。不足する分は、このほかの積み立てで補うことを検討しましょう。