私たちの世代の年金はもっと足りない

さて、今の高齢者世代がこんなことでは、もっと若い世代はどうなるのでしょう? 厚生労働省の試算を見てみましょう。

厚生労働省は、モデルになる世帯を想定して、将来の年金を予測したデータを発表しています。これによると、会社員家庭の2014年度の年金額(月額)は、夫が厚生年金8.7万円+基礎年金6.4万円で計15.1万円、妻が基礎年金のみで6.4万円、夫婦合わせて21.5万円となっています(『国民年金及び厚生年金に係る財政の現況及び見通し』2014年)。

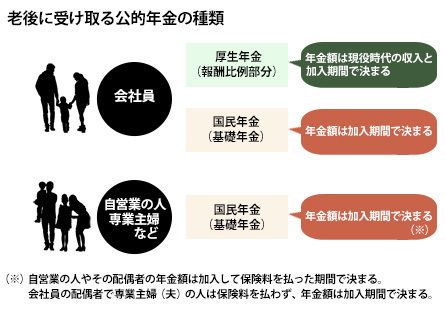

老後に受け取る公的年金の種類

ここでいうモデル世帯は、夫が会社員で厚生年金に40年加入、平均手取り収入が月33.5万円。妻は夫と同年齢の専業主婦で国民年金に40年加入と想定しています。夫の平均手取り収入にはボーナスも含まれ、年収にすれば手取り400万円程度。これは現在、厚生年金に加入している男性の平均値だそうです。

さて、将来の年金額はどうなるでしょう? この予測では、経済状況の変化を8パターン想定して、約40年後のモデル世帯の年金額がいくらになるかを試算しています。ここでは、最良のケースと、最悪のケースを挙げましょう。

最良のケース(物価上昇率2.0%、賃金上昇率2.3%、運用利回り3.4%)

→月34.4万円(2050年度)

最悪のケース(物価上昇率0.6%、賃金上昇率0.7%、運用利回り1.7%)

→月17.8万円(2055年度)

どうでしょう。“最良のケース”は夢物語としても、“最悪のケース”より、もっと悪いこともありそうな……。ともかく、最悪のケースで示された夫婦の年金額は、現在の水準21.5万円より2割ほど低い水準です。

なお、この金額は、物価上昇分を割り戻して現在の価値に直したものです。つまり、ここでいう「月17.8万円」は、今のお金の価値で「17.8万円」をイメージすればいいということ。年金の内訳は、夫が厚生年金7.3万円+基礎年金5.25万円で12.55万円、妻が基礎年金5.25万円です。