図を拡大

八ツ井さん見直し案

八ツ井さん見直し案

Aさんが保険契約をした88年はバブル景気の真っただ中で、生命保険の予定利率は過去最高の5.5%(保険期間20年以上の場合)。とくに、この頃に加入した終身保険や養老保険は「お宝保険」と呼ばれ、同様の保険に今加入するより保険料は相当安い。ファイナンシャルプランナーの八ツ井慶子さんは「貯蓄性も見た場合、解約するのは損」と、家計に余裕があるなら継続を勧める。

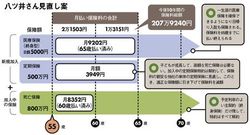

「ただし、お子さん2人が成長した今、3200万円もの定期保険は高額すぎますし、他社に比べて保険料も割高です。医療保障も80歳で途切れてしまう点も心配」という。そこで、八ツ井さんお勧めの見直しは、加入中の保険は終身保険だけ残して、特約部分はすべて解約。新たに通販の定期保険で65歳まで死亡保障500万円を上乗せし、日額5000円の終身型の医療保険に加入する。

この見直しなら、お宝保険を残せて、必要な死亡保障と医療保障を確保できる。保険料の支払いも65歳までに終わり、今後支払う保険料は100万円以上減額になる。

ちなみに、保険会社が提案したアカウント型は介護など保障内容は盛りだくさんだが、75歳以降は保険料が月5万円を超え、保障は80歳で途切れる。いちばん介護が必要になる最晩年に保障が切れてしまうのでは加入する意味は薄い。「勧められるまま」に見直すのではなく、自分に必要な保障とコストを考える必要がある。

ファイナンシャルプランナー。

1973年、埼玉県生まれ。「家計の見直し相談センター」を経て独立。個人相談を中心に執筆、講演を行う。著書に『お金の不安に答える本 女子用』など。

(早川幸子=図版作成)