金融庁が「プラチナNISA」と銘打ち2026年度の税制改正要望に高齢者向けの少額投資非課税制度(NISA)創設を盛り込むと報道された。FPの浦上登さんは「毎月分配金がもらえる投資信託が対象になる見込みだが、分配型は投資効率が悪いので注意」という――。

写真=iStock.com/itakayuki

※写真はイメージです

NISAになかった「分配型」を65歳以上限定で認める?

金融庁が高齢者向け「プラチナNISA」を検討し始めたという報道があった。

今まで新NISAの対象となっていなかった分配型投資信託を65歳以上の高齢者向けに解禁するとのことだ。年金の不足をおぎなうため毎月支払われる分配金を使って老後資金にしてもらおうというもので、予定では2026年の税制改正に織り込み、同年初頭から使えるようにするという。

はたして高齢者はプラチナNISAに投資すべきだろうか、検討してみよう。

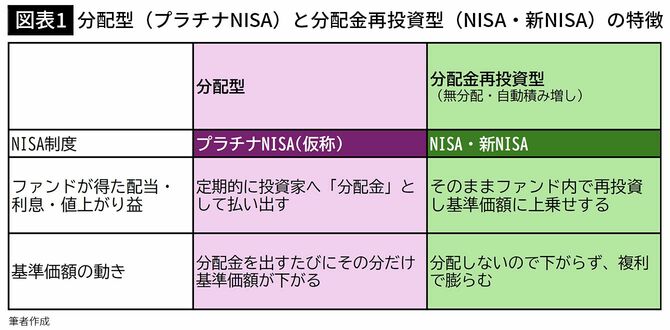

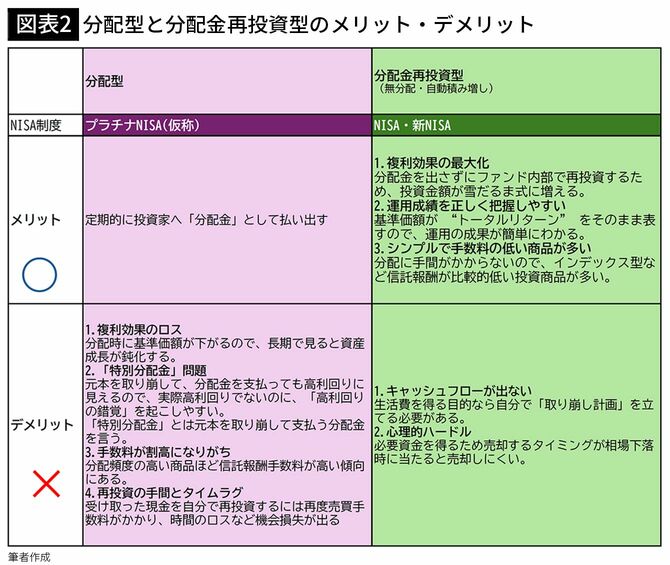

従来のNISAは分配金再投資型を対象にしていて、分配型は対象外だった。その理由は、長期的な資産形成には再投資型の方が、投資効率がよく、手数料も安いからだ。

再投資型投資信託は投資信託の収益を分配金として支払わずに再投資し続け、分配金の運用益もふくめて解約時に一括で支払うというもので、複利効果が最大化する。これに対し、分配型投資信託は定期的に分配金を支払いながら残金を運用していくタイプなので、複利効果は薄いが、投資家にとっては定期的にキャッシュフローが得られるというメリットがある。

分配型と分配金再投資型の特徴とメリット・デメリットを詳しく見てみよう。