建築費の上昇傾向は再び明確になっている

新築住宅の価格は、土地取得費、建築費、そして分譲会社の経費と利益を合計して、分譲戸数で割った金額が販売価格になる。2025年4月現在、そのいずれもが上昇傾向であり、今後の当面の間、新築住宅の価格アップは避けられない見通しだ。

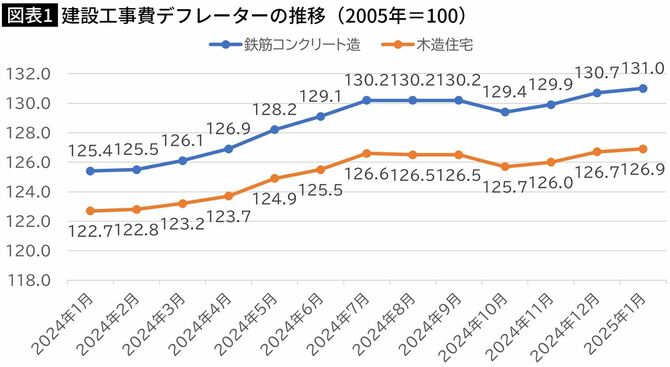

まず、円高などによる資材高、人材難による建築費の高騰が再び深刻化している。図表1にあるように、建設工事費デフレーターは2024年の後半には横ばいに転じたものの、2024年末から2025年に入って上昇傾向が強まっている。建設物価調査会の調査でも鉄筋コンクリート造のマンション、木造住宅ともに工事原価は、前年同月比5%程度の上昇が続いていて、下がる気配はなく、住宅価格の押し上げ要因となっている。

実際、不動産経済研究所のデータでは、首都圏の新築マンション平均価格は、2025年2月は7943万円で、前年同月比11.5%の上昇となっている。なかでも東京23区は1億0474万円と1億円台が続いている。平均的な会社員ではとても手が届かないレベルになりつつある。

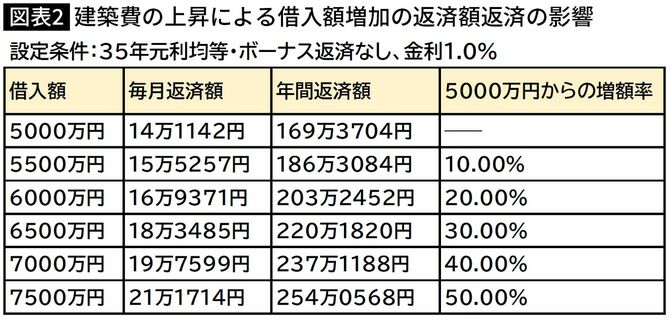

ローンが1割増えると返済額も1割増える

建築費アップがどのように影響するのか、価格上昇によって住宅ローンの借入額が増えた場合の負担額の増加を試算してみよう。35年元利均等・ボーナス返済なし、金利1.0%の条件で住宅ローンを利用する場合の毎月返済額は図表2のようになる。

借入額5000万円の毎月返済額は14万1142円で、年間の返済額は約170万円だ。それが、建築費が上がった結果、住宅ローンの利用額を5500万円に増やさざるを得ない状態になると、毎月返済額は15万5257円、年間では約186万円の負担になる。5000万円に比べて年間16万円、率にして10.0%、1割の増加だ。

さらに借入額が6000万円になると月額17万円近くの負担で、5000万円に比べて2割の負担増になってしまう。そうなると、「とても返済できない」と諦める人たちが多くなるのではないだろうか。