低金利を売りにしてきた住宅ローンの金利がじわじわと上がっている。金融教育家の上原千華子さんは「変動型で借入残高が4000万円、返済期間35年のローンを組んでいるケースでは、金利が0.5%上がると総返済額が約380万円、1.5%上がると約1370万円も膨れ上がる。固定型への借り換えや、資産運用で返済額アップに備える必要がある」という――。

写真=iStock.com/Ta Nu

※写真はイメージです

日本人の77%が選んでいる「変動型」

「住宅ローンは変動金利のままで大丈夫」

あなたもそう思っていませんか?

住宅金融支援機構の「住宅ローン利用者調査(2024年10月調査)」によると、変動金利を利用している人は77.4%。低金利で返済額を抑えられるメリットから、多くの人が変動型を選んでいます。

しかし日銀の利上げを受けて、日本の住宅ローン金利もじわじわと上がり始めています。大手5銀行は長期金利に連動する「10年固定型」の金利を一斉に引き上げており、4月からは変動型も0.25%程度引き上げる見通しです。

そこで今回は、「金利が上がると、毎月の返済額はどのくらい増えるのか」「変動金利のままでも問題ないのか」といった疑問に答えながら、金利上昇で損をしないための方法を詳しく解説します。

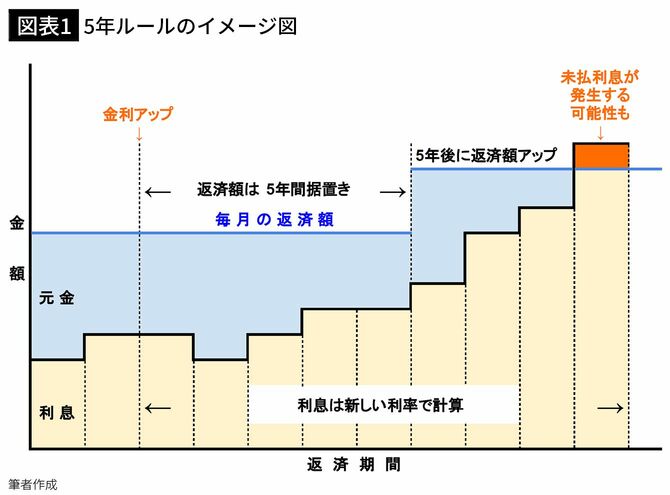

借りる人を守るための2つのルール

一般的に、変動金利型の住宅ローンには「5年ルール」「125%ルール」という仕組みがあります。「5年ルール」では、金利が上昇しても、5年間は毎月の返済額が変わりません。しかし利息については、上がった利率で計算されるため、利息額が増えて、その分返済する元金が少なくなります。

「125%ルール」は、金利が上昇しても、現在の返済額の125%を超えないようにする措置です。例えば、毎月10万円返済している人は、上限が12万5000円となります。このルールのおかげで、急激な負担増は避けられます。

しかし、ローン完済までの総支払額は増える可能性があります。さらに金利が急上昇すると「未払い利息」が発生し、完済が遠のく可能性もあるでしょう。

もし今、住宅ローン金利が上昇すると、月々の支払いと支払い総額はどう変わるのでしょうか? ケース別のシミュレーションをみてみましょう。