金利が1.5%上昇すると、総支払い額は…

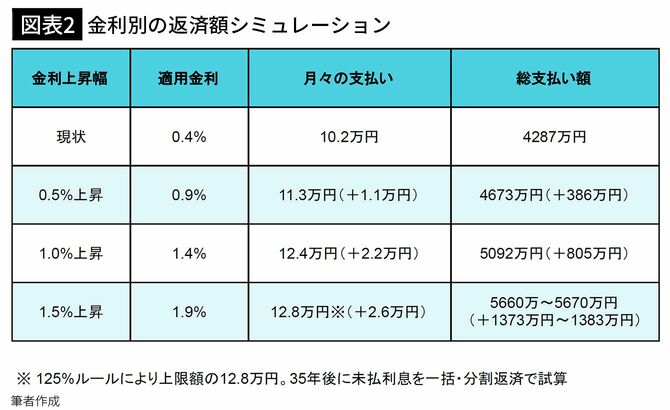

【前提条件】借入残高4000万円、返済期間35年、現在の適用利率0.4%(変動)、元利均等型、ボーナス返済なし、2025年4月から適用利率が以下の通り上昇し、5年ルール適用

現状の金利のままだと、月の返済額は10万2000円、総支払額は4287万円ですが、0.5%上昇するとそれぞれ11万3000円と4673万円、1.0%上昇すると12万4000円と5092万円と負担は増え、1.5%上昇した場合は2万6000円増の12万8000円、約1300万円増の5660~5670万円にまで膨れ上がります。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントウーマン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能