マイナ保険証は民間ならばとうに潰れる欠陥カード

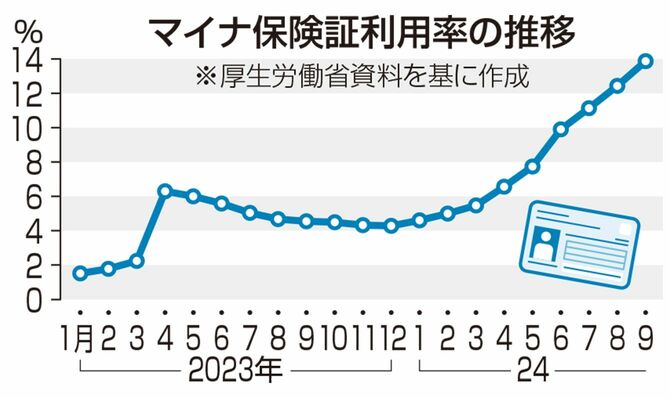

マイナンバーカードとマイナ保険証は利便性もセキュリティもまったくないために、普及しない。実際、マイナ保険証は総点検後もトラブルが絶えず、2024年6月のマイナ保険証の利用率はなおも9.9%と低迷している。本来、民間だったら、とうに潰れてしまうような欠陥カードであることは明白であり、マイナ保険証の利用率がなかなか上がらないのは当然である。

画像=共同通信社

マイナ保険証利用率の推移

トラブルが山ほど発生し、そのいくつかが今も解消されていない。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントウーマン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能