資産運用で年2%のリターンが得られた確率は100%

このように、資産運用によって得られるリターンは、住宅ローンの金利負担を大きく引き下げてくれます。

変動金利ユーザーにとっては、「将来の金利上昇」のリスクが気になると思います。先ほどお伝えした通り、徐々に金利が上がる可能性はありますが、そのスピードは緩やかなものと考えています。この時間の猶予を使って運用をすることで、金利上昇の影響をクッションのように和らげてくれるはずです。

しかも、今回のシミュレーションでは資産運用の利益から税金を引いていますが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、運用益を非課税にしてくれる制度を使えば、さらに効果的です。

ちなみに、「資産運用をしたら本当に2%のリターンを出せるの?」と疑問に感じる人もいると思います。たしかに、将来の資産運用のリターンは100%正しく予測することはできませんから、リターンが2%を下回る可能性もないわけではありません。

ただ、過去の資産運用のパフォーマンスを基に勝率をある程度分析することはでき、これによると低めに見積もっても2%のリターンは実現できると考えています。

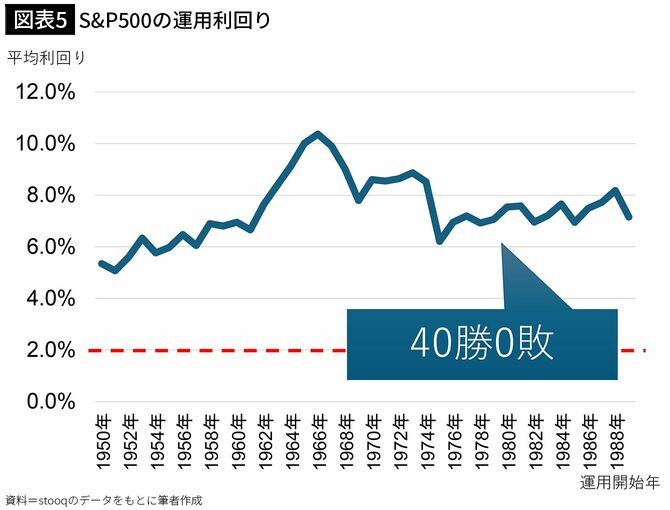

たとえば、「毎月一定金額を米国株(S&P500)に投資」「運用年数は35年」という条件で、1950年から2023年までのデータを分析したところ、図表5のような結果が出ました。

なんと、ほぼどの年に運用を始めても、35年間運用すれば、2%どころか6~10%のリターンを叩き出しています。先ほど仮定した「投資リターン2%」に対しては、文句なしの勝率100%ですね。

長期投資・分散投資でリスクは大きく減らせる

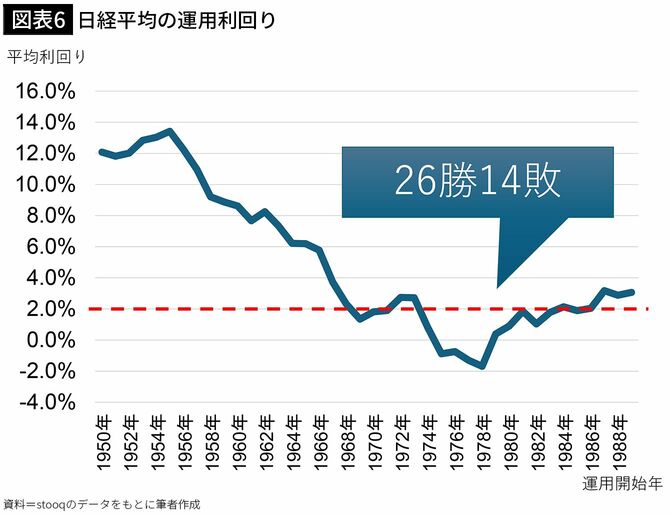

一方、これが日経平均だと、図表6の通り、日本株も高度経済成長期が含まれる期間は10%前後のリターンがありましたが、近年は2%を下回ることもあり、1950年から2023年までの勝敗は26勝14敗でした。(最近は日本株、調子いいですよね!)

日本と米国の結果の差は、近年の経済成長率に大きな差があるのが原因です。米国では今後もAIをはじめとしたIT分野での大きな成長が見込まれますので、長期運用での投資先として期待がもてます。

このように、投資対象とする国や銘柄を間違えず、長期投資・分散投資をしていれば、リスクを大きく減らせます。

そして、投資をするのに特別なスキルは必要なく、私自身、NISAでS&P500を買って「ほったらかし投資」をしているだけです。

「投資よりも自分の仕事に集中したい」「お金には働いてほしいけれど、そのために自分自身の手をわずらわせたくない」という方には、ほったらかし投資がおすすめです。

なお、「変動金利で金利リスクをとっているのだから、投資ではなく貯金のほうが安全では?」と思う人もいるかもしれませんが、インフレ時代は現金の価値が毎年確実に下落していきます。むしろ、現金(貯金)のほうがリスクだと考えています。

以上まとめると、「変動金利+米国株を長期分散投資(ほったらかし投資)」という戦略がおすすめです。住宅ローンによって自宅の購入費の支払いを35年間も猶予してもらっているわけですから、この時間を資産運用で最大限活用しましょう!

モルガン・スタンレー証券にて住宅ローン証券化を担当。その後、ボストン・コンサルティング・グループにて大手金融機関などを中心とした戦略コンサルティングに従事。現在は住宅ローンアナリストとして、テレビや新聞などに登壇。TwitterやYouTubeで住宅ローンの最新情報を発信中。SNSでは「モゲ澤」という別名も。