※本稿は、塩澤崇『金利が上がっても、住宅ローンは「変動」で借りなさい 1時間でわかる「新時代のお金の常識」』(ダイヤモンド社)の一部を再編集したものです。

住宅ローンは借り方で有利度が変わる

住宅ローンは借り方によってメリットに差が出てきます。

とはいえ、そこまで難しい話ではないので安心してください。基本的には次の5点を正しく選択することで、住宅ローンのメリットを最大限発揮することができます。

住宅ローンの主な選択肢

・金利タイプをどうするか(変動金利・固定金利・10年固定)

・予算をどうするか

・いつ借りるか

・返済期間をどうするか

・どんな団信を選ぶか

まず金利タイプについては、私は「変動金利が有利」と思っていますが、そもそも住宅ローンの金利タイプにどんな違いがあるのかを理解しておきましょう。

変動金利:半年ごとに金利が見直される

固定金利:完済まで同じ金利

10年固定:10年間は固定、11年目から変動か固定を選べる

1つ目は変動金利。「変動」という名称なので常に変動しているように思われがちですが、実際はそうではなく、よくあるのは4月1日と10月1日の半年ごとに見直されるケースです。もし金利が変動した場合、3カ月後の7月または翌年1月から新金利が適用されます。

2つ目の固定金利は、完済までずっと同じ金利が続きます。たとえば35年ローンを固定金利で借りると、35年間金利が変わりません。全期間固定金利や35年固定と呼ばれることもあります。

3つ目の10年固定は、最初の10年間は固定金利で、11年目以降は変動か固定かを選べるという途中から金利タイプを切り替えられる商品です。10年固定のほかに、5年固定や20年固定などの固定期間が異なる商品もあり、これらをまとめて固定特約型商品と表記する銀行も多いです。

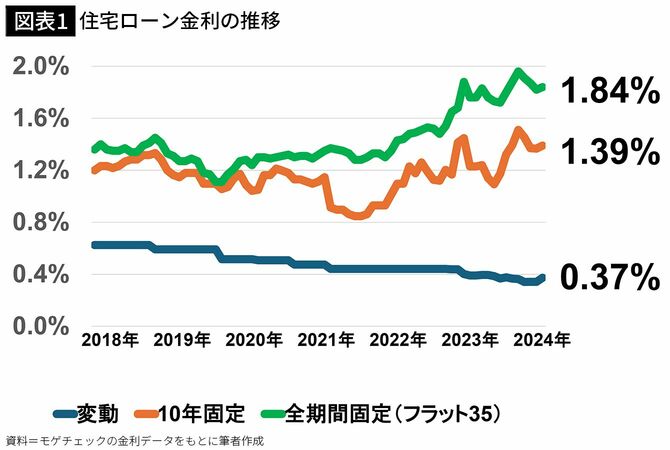

変動金利が向いているのは「金利リスクへの備えを行いつつ、金利支払額を抑えるメリットを取りたい方」です。図表1はモゲチェックが集計している住宅ローンの平均金利です(2024年3月時点)。固定金利や10年固定と比べて、変動金利のほうが低いため、月々の返済額が少なくてすみます。

住宅ローン利用者の7割が変動金利を選択

変動金利を選択する人の割合は年々増え続けていて、独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」によると全体のおよそ7割に上っています。一方、10年固定や20年固定などの固定期間選択型は2割、全期間固定型は1割となっており、年々減少しています。

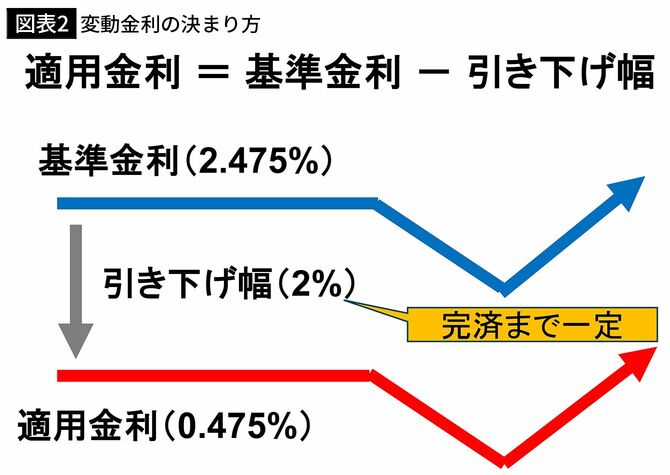

ここで変動金利の決まり方についても解説しておきましょう。実際にみなさんが支払う金利を「適用金利」といいますが、適用金利は金融機関が定める「基準金利」から一定の引き下げ幅(優遇幅)を差し引いて決まります。たとえば、図表2のように、基準金利が2.475%で引き下げ幅が2%の場合、2.475%-2%=0.475%が適用金利となります。基準金利は定価、引き下げ幅はディスカウントとお考えください。なお、引き下げ幅は審査時に決定され、完済まで一定です。

変動金利型は過去20年にわたり下がり続けている

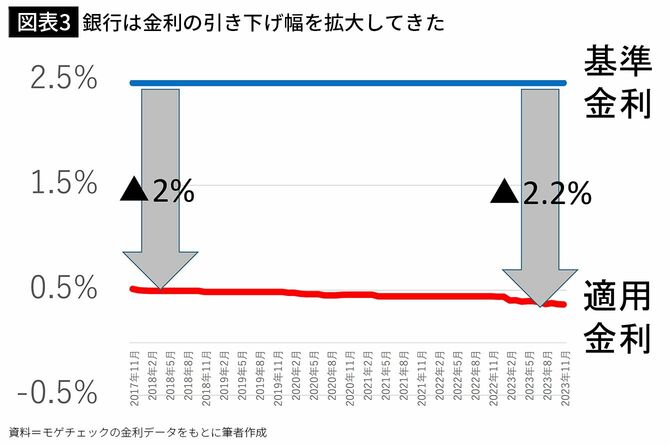

そして、この基準金利は、短プラ(短期プライムレート)と呼ばれる金利に1%足したものとする銀行が一般的です。短プラは銀行が優良企業に資金を貸し出す際の最優遇金利(プライムレート)のうち、1年以内の短期金利を指します。

この短プラは2009年頃から変わらず一定となっているのですが、新規に貸し出す人向けの適用金利は過去20年近くにわたってほぼ一貫して低下し続けています。

この理由は、ネット銀行が住宅ローン市場に参入したことや、スマートフォンの普及によって各行の住宅ローン金利を比較しやすくなったこと、さらには2016年に日銀がマイナス金利政策を開始したことで、銀行は新規に貸し出す人向けの引き下げ幅をどんどん拡大してきたからです(図表3)。

2024年3月現在の変動金利は、ネット銀行は0.2~0.4%台、メガバンクでは0.3~0.4%台、地方銀行では0.3~0.6%台が中心となっていて、1.5~2%程度の固定金利に比べて明らかに低い金利になっています。

ですが、「今は変動金利がよくても、将来は上がるのでは?」と不安を感じる人は多いと思います。繰り返しとなりますが、私は、徐々に金利は上がる可能性があるものの、大幅な上昇はないと予想しています。

住宅ローンを借りるなら「変動金利」+「資産運用」が最強

今後、インフレとともに不動産価格が高くなっていくことや、住宅ローンの実質負担が目減りすることを考えると、早めに家をゲットしておくのが吉です。

低金利で住宅ローンを借りると、毎月の返済額が少なくてすみます。同じ3500万円を借入期間35年で借りるにしても、金利1.8%なら毎月の返済額は11万2382円ですが、金利0.5%なら9万855円です。このように、低金利の住宅ローンを選ぶとそれだけで家計に余裕が生まれます。

さらに、低金利によって実現した余裕資金を資産運用することで、よりいっそうお得度を高めることができます。とくに変動金利で借りた場合、通常は0.5%以下の低金利になるため、固定金利を支払っているつもりで、「固定と変動の差額を運用する」ことで、金利を「実質0%」にすることも可能なのです。

「本当にそこまでの効果があるの?」と思われる人のために、さっそく以下の条件でシミュレーションしていきたいと思います。

・借入元本:3500万円

・返済年数:35年

・変動金利:0.5%

資産運用で金利の負担を実質0にできる

この条件のもと、「固定金利(1.8%)と変動金利(0.5%)との差額」を「株式投資で35年間、毎月積立投資で運用(投資リターンは年2%)」するといくらになるでしょうか? なお、変動金利は一定とします。

図表4の通り、固定金利と変動金利で比べると、月々の返済額として2万1527円が毎月浮くことになります。次に、この差額を年利2%の利回りで35年間積立投資をしたとすると、投資の利益総額は、約406万円です。この利益に対して約2割の税金がかかりますが、それでも税引後の利益が約325万円残ります。

一方、0.5%の金利で35年間借り続けたときに、支払わなくてはならない金利の総額(金利コスト)を計算してみると、約316万円です。

この結果を比べると、「資産運用で得られる収益325万円」に対して「負担する金利コスト316万円」ということになり、ほぼ一緒の金額になります。

つまり35年間のトータルで考えると「変動金利で毎月9.1万円を返済」しながら「毎月2.2万円の資産運用」を組み合わせることで、実質的に住宅ローン金利の負担をゼロにできるというわけです。

資産運用で年2%のリターンが得られた確率は100%

このように、資産運用によって得られるリターンは、住宅ローンの金利負担を大きく引き下げてくれます。

変動金利ユーザーにとっては、「将来の金利上昇」のリスクが気になると思います。先ほどお伝えした通り、徐々に金利が上がる可能性はありますが、そのスピードは緩やかなものと考えています。この時間の猶予を使って運用をすることで、金利上昇の影響をクッションのように和らげてくれるはずです。

しかも、今回のシミュレーションでは資産運用の利益から税金を引いていますが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、運用益を非課税にしてくれる制度を使えば、さらに効果的です。

ちなみに、「資産運用をしたら本当に2%のリターンを出せるの?」と疑問に感じる人もいると思います。たしかに、将来の資産運用のリターンは100%正しく予測することはできませんから、リターンが2%を下回る可能性もないわけではありません。

ただ、過去の資産運用のパフォーマンスを基に勝率をある程度分析することはでき、これによると低めに見積もっても2%のリターンは実現できると考えています。

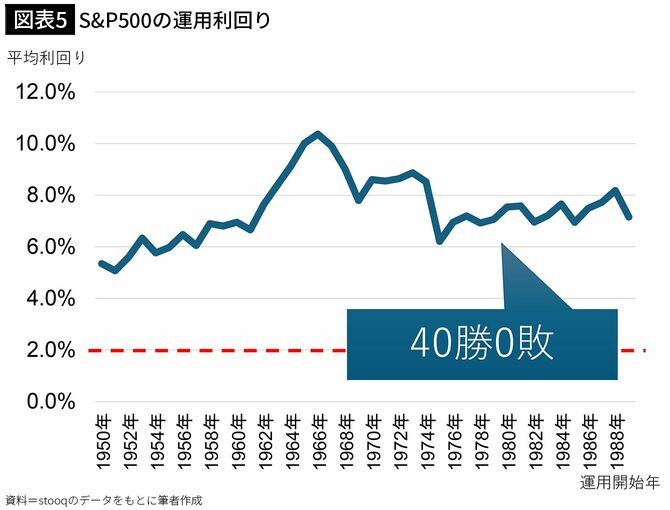

たとえば、「毎月一定金額を米国株(S&P500)に投資」「運用年数は35年」という条件で、1950年から2023年までのデータを分析したところ、図表5のような結果が出ました。

なんと、ほぼどの年に運用を始めても、35年間運用すれば、2%どころか6~10%のリターンを叩き出しています。先ほど仮定した「投資リターン2%」に対しては、文句なしの勝率100%ですね。

長期投資・分散投資でリスクは大きく減らせる

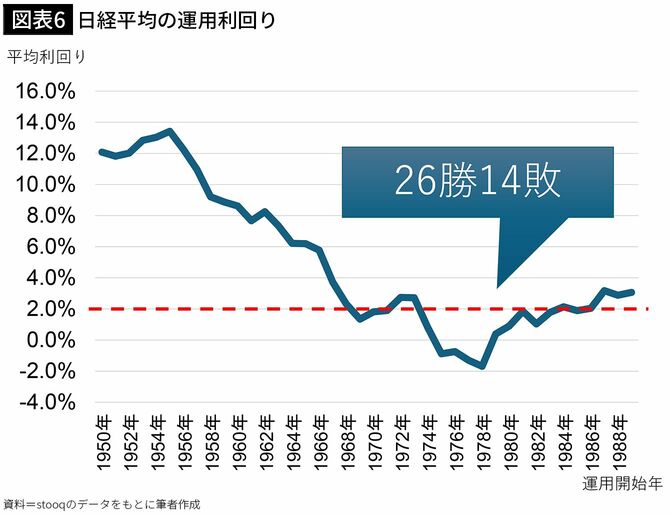

一方、これが日経平均だと、図表6の通り、日本株も高度経済成長期が含まれる期間は10%前後のリターンがありましたが、近年は2%を下回ることもあり、1950年から2023年までの勝敗は26勝14敗でした。(最近は日本株、調子いいですよね!)

日本と米国の結果の差は、近年の経済成長率に大きな差があるのが原因です。米国では今後もAIをはじめとしたIT分野での大きな成長が見込まれますので、長期運用での投資先として期待がもてます。

このように、投資対象とする国や銘柄を間違えず、長期投資・分散投資をしていれば、リスクを大きく減らせます。

そして、投資をするのに特別なスキルは必要なく、私自身、NISAでS&P500を買って「ほったらかし投資」をしているだけです。

「投資よりも自分の仕事に集中したい」「お金には働いてほしいけれど、そのために自分自身の手をわずらわせたくない」という方には、ほったらかし投資がおすすめです。

なお、「変動金利で金利リスクをとっているのだから、投資ではなく貯金のほうが安全では?」と思う人もいるかもしれませんが、インフレ時代は現金の価値が毎年確実に下落していきます。むしろ、現金(貯金)のほうがリスクだと考えています。

以上まとめると、「変動金利+米国株を長期分散投資(ほったらかし投資)」という戦略がおすすめです。住宅ローンによって自宅の購入費の支払いを35年間も猶予してもらっているわけですから、この時間を資産運用で最大限活用しましょう!