住宅ローン利用者の7割が変動金利を選択

変動金利を選択する人の割合は年々増え続けていて、独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」によると全体のおよそ7割に上っています。一方、10年固定や20年固定などの固定期間選択型は2割、全期間固定型は1割となっており、年々減少しています。

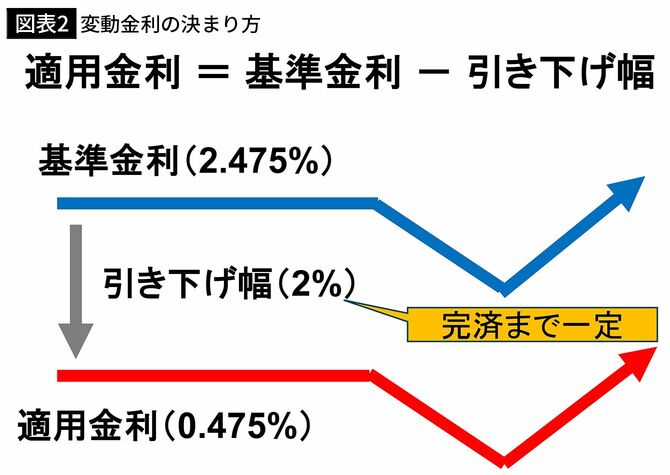

ここで変動金利の決まり方についても解説しておきましょう。実際にみなさんが支払う金利を「適用金利」といいますが、適用金利は金融機関が定める「基準金利」から一定の引き下げ幅(優遇幅)を差し引いて決まります。たとえば、図表2のように、基準金利が2.475%で引き下げ幅が2%の場合、2.475%-2%=0.475%が適用金利となります。基準金利は定価、引き下げ幅はディスカウントとお考えください。なお、引き下げ幅は審査時に決定され、完済まで一定です。

変動金利型は過去20年にわたり下がり続けている

そして、この基準金利は、短プラ(短期プライムレート)と呼ばれる金利に1%足したものとする銀行が一般的です。短プラは銀行が優良企業に資金を貸し出す際の最優遇金利(プライムレート)のうち、1年以内の短期金利を指します。

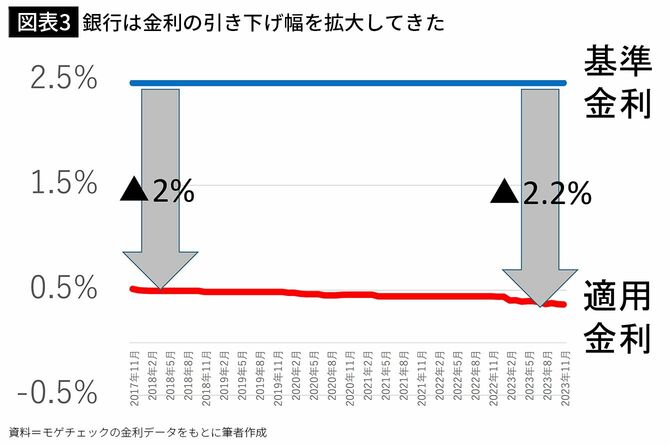

この短プラは2009年頃から変わらず一定となっているのですが、新規に貸し出す人向けの適用金利は過去20年近くにわたってほぼ一貫して低下し続けています。

この理由は、ネット銀行が住宅ローン市場に参入したことや、スマートフォンの普及によって各行の住宅ローン金利を比較しやすくなったこと、さらには2016年に日銀がマイナス金利政策を開始したことで、銀行は新規に貸し出す人向けの引き下げ幅をどんどん拡大してきたからです(図表3)。

2024年3月現在の変動金利は、ネット銀行は0.2~0.4%台、メガバンクでは0.3~0.4%台、地方銀行では0.3~0.6%台が中心となっていて、1.5~2%程度の固定金利に比べて明らかに低い金利になっています。

ですが、「今は変動金利がよくても、将来は上がるのでは?」と不安を感じる人は多いと思います。繰り返しとなりますが、私は、徐々に金利は上がる可能性があるものの、大幅な上昇はないと予想しています。