住宅ローンの金利は上がっても損はしない

――それは日銀が利上げの方向性を明確に打ち出すということですか。

【エミン】そうです。これまでそれを躊躇してきましたし、メディアも「住宅ローンの金利が上がる」とか「中小企業の資金調達が難しくなる」などと騒いでいますが、それは仕方ないことです。お金はタダじゃありません。金利はお金のレンタル料ですから、いままでがおかしかったのです。金利が上がったときに対応できるところは生き残るし、できないところは排除されていく。それが経済の原理に沿った、きわめて合理的なやり方です。

住宅にしてもゼロ金利を続けたことで家の価格が上がって、買いたい人が買えなくなっています。資材価格が高騰しているし、人手不足で建設会社が苦戦しています。ただでさえ建設業界は人がいないのに、そうした弊害が起きているのです。

国民全員が得するような解決策はあり得ません。ある程度の経済合理性に沿って行動しなければいけないでしょう。住宅ローンを抱えている人の返済額が増えたとしても、それをやらなければ、それ以外のコストがすべて増えてしまいます。

【パックン】僕もそう思いますね。「金利が上がると住宅ローンが~」と騒ぐのは、バカバカしいと思いますね。

――それはなぜですか。

【パックン】すでに住宅ローンを組んでいる人の場合、固定金利であれば金利が上がっても影響はないですし、変動金利にしてもすぐには上がりません。1%上がるのに10年かかかったり、返済額の上昇率が制限されたりするわけです。だから、それほど気にする必要はない。エミンさんがおっしゃるように、また、ずっと金利が低かったせいで物件価格は高騰しています。その影響の方が大きいと思いますよ。

日銀が金利を上げると増税が必要になる⁉

――金利が上がった場合にほかにどんな影響が考えられますか。

【パックン】財政再建が難しくなるということですね。日本の国債の利払いが増えますからね。ただ「新しい国債を発行して穴埋めをすればいい」という考え方もあるし、MMT(現代貨幣理論)では「いくらお札を刷ってもかまわない」と言っています。伝統的な経済学で考えれば、問題があるかもしれませんけど。

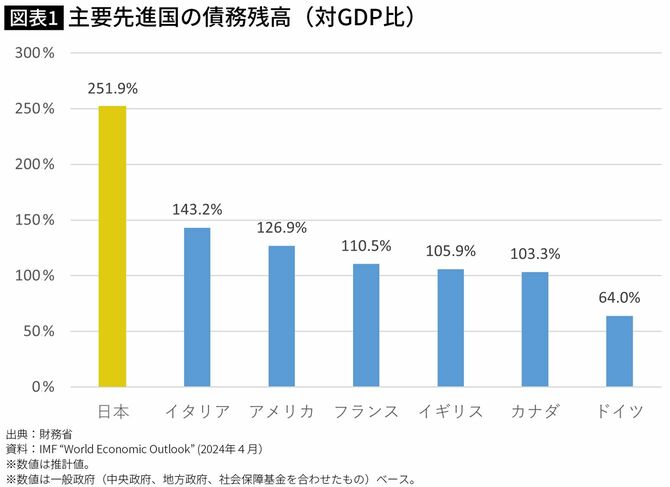

いま、日本の債務残高は対GDP比で2.6倍ぐらいになっています。金利が上がったときに増えた利息の支払いを補うには、国債を増やすか、税収を増やすかしかありません。税収を増やすには増税が必要になって、みんなの家計がさらに逼迫します。

いまは定額減税で人気を取ろうとしているのに、定額減税の4万円をはるかに超えるような増税になれば、政治家は「それは困るよ」となるでしょう。定額減税は1年だけですが、税率を上げると何年も続くことになりますから、影響が大きいのです。

金利を上げたときに日本の財政再建をどうするのか、気になりますね。