目標利回り別の投資信託の選び方

投資信託のリスクとリターンはどうかというと、組み入れる資産によって異なりますが、「国内→先進国→新興国」「債券→不動産(リート)→株式」の順にリスク・リターンが高くなります。バランス型のリスク・リターンはそれぞれの国・資産のリスク・リターンを平均した程度です。

どの投資信託を選ぶかは、皆様自身のリスク許容度(損に耐えられる度合い)に合わせて決めましょう。

目標運用利回りが3%ならば、国内外の株と債券に投資する「4資産バランス型」、目標運用利回りが3~5%ならば、国内・先進国・新興国の株と債券、国内外の不動産(リート)に投資する「8資産バランス型」、目標運用利回りが5%超ならば、全世界株や米国株インデックス型などが候補になるでしょう。

仮に50歳時点で企業型DCの資産が400万円、毎月の拠出金が3万円だったとしましょう。60歳までの10年間を、運用利回り3%で運用できると約957万円、運用利回り5%で運用できると約1117万円になる計算です。

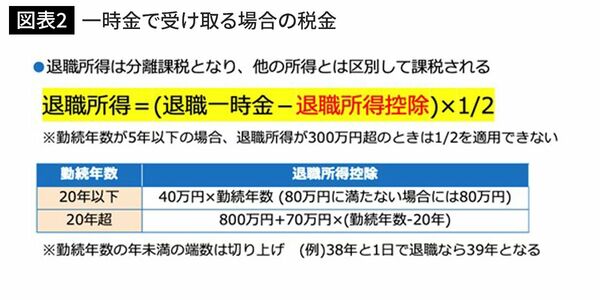

退職金は受取方で手取り額が変わる

退職一時金は一時金で受け取るしかありませんが、企業年金の場合、規定によりますが、一時金、年金、一時金&年金の3通りあることが一般的です。

どのように受け取るかによって、税金や社会保険料が変わってきます。

一時金で受け取った場合は退職所得として所得税・住民税の課税対象になりますが、退職所得は分離課税となり、他の所得とは区別して課税されます。また、一時金の場合、税金を計算するときに「退職所得控除」が利用できます。

退職所得控除が一時金よりも多い場合には、税金はかかりません。

また、一時金が退職所得控除より多い場合には、一時金から退職所得控除の金額を引き、2分の1をかけた金額(2分の1課税)が退職所得となります。この退職所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が算出されます。