勤続年数20年超なら退職金の税金が有利になる

注目したいのは、退職所得控除の「勤続年数」。

退職所得控除の金額は勤続年数が長くなるほど多くなります。そして、20年以下か20年超かで退職所得控除の計算式が変わります。20年以下の場合は毎年40万円ずつ増加するのに対し、20年超の部分は毎年70万円ずつ増加するようになっています。

なお、1年未満の端数は切り上げとなりますので、退職日をずらして勤続年数が増やせないか相談しましょう。一時金でもらう場合には社会保険料の負担は増えない点も注目ポイントです。

年金は、規定によりますが、5年、10年、20年間と年数を指定して、その期間で少しずつ受け取る方法です。

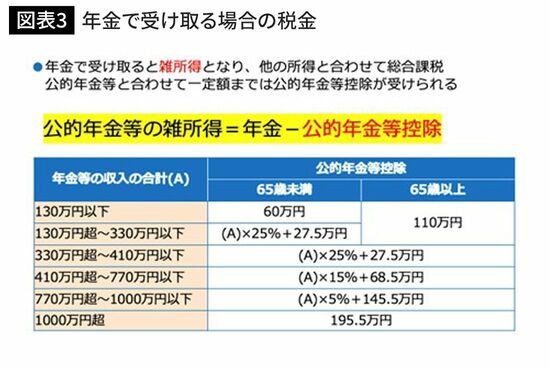

年金で受け取ると退職所得ではなく「雑所得」の扱いになります。国民年金や厚生年金といった公的年金の収入と合算した金額から「公的年金等控除」という控除を差し引いた雑所得に所定の税率をかけ、控除額を差し引くことで、税金を算出します。一時金と違い、退職所得控除は活用できません。

退職金を手取り額で考えると一時金が有利

年金で受け取る場合の社会保険料は、退職金をもらったあとも継続して働く場合には会社の社会保険に加入しますので、保険料に影響はありません。一方、国民健康保険加入の場合には、雑所得も含めた所得で保険料を計算することになるため、毎年受け取る年金額が保険料に影響する点に注意です。

なお、年金で受け取る場合ですが、資産を一度に現金化して、期間で少しずつ受け取る訳ではありません。DBの場合、受け取っていないお金は、規定に記載される運用利率で会社が運用してくれます。年1~1.5%が一般的です。企業DCの場合は、自分自身で運用している商品の成績によります。

つまり、年金受け取りにすると、運用しながら取り崩すことになるので、額面金額の合計は、一時金よりも、年金の方が大きくなります(企業型DCでは運用によって減る可能性もあります)。

「額面金額の合計が多いならば、年金で受け取った方が良い」と判断するのは早計です。

実際に手元に残るのは、税金・社会保険料を払った後のお金ですので、手取りで考える必要があるからです、

結論ですが、多くの場合、一時金で受け取ったほうが手取り面で得をします。

それだけ「退職所得控除」と「2分の1課税」の効果は大きなものがあります。一時金の額が退職所得控除より少ないならば税金はゼロですから、一時金で受け取るのが一番得です。