医療保険もほとんど必要ない

また、医療保険も同様に見直し対象です。入院や手術などに備える保険も、実はほとんど必要ありません。なぜなら、日本には公的医療保険という社会保険制度があるからです。会社なり個人なりで「健康保険」に加入しているかぎり、医療費の自己負担は収入に応じて1~3割負担に抑えられています。この1~3割の負担も高額になった場合は、「高額療養費制度」という費用の軽減制度により、一定額以上は支払わなくて済むのです。

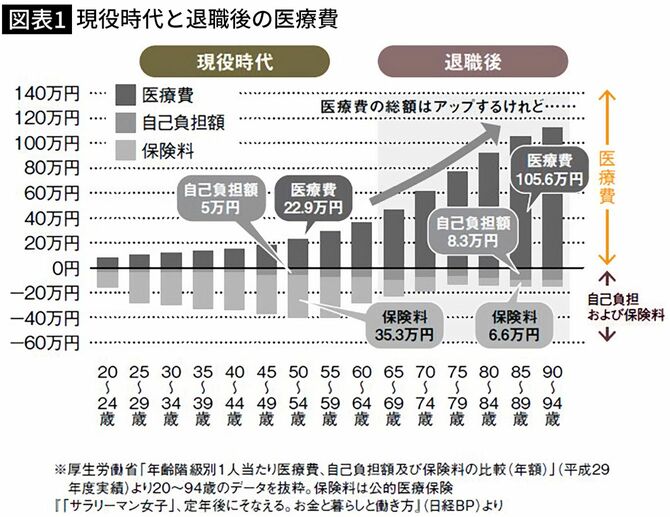

図表1をご覧ください。これは年齢別の医療費と自己負担額を比較したものです。

たとえば、85~89歳の医療費は50~54歳の4.6倍の105.6万円かかっています。ところが、実際に払う自己負担額はわずか8.3万円です。さらに、公的医療保険の保険料は所得に応じて変わるため、収入が減少する高齢期には保険料もかなり安くなります。収入の多い50~54歳にくらべると5分の1になっています。年を取るほど保険料が高くなる民間の医療保険とは真逆のしくみです。

老後は保険より現金が大事

「でも、入院したときの食事や個室の差額ベッド代は、健康保険が使えないよね?」という人がいます。たしかにそうですが、それは貯蓄があればまかなえます。

たとえば、毎月3000円の医療保険に20年入っていると、総額で72万円の保険料を払い込んでいます。1週間入院して、日額1万円の入院給付が出たとしても、もらえるのは7万円です。その程度なら、保険に入らず72万円貯蓄しておけば払えた金額です。

したがって、退職金や貯蓄などのまとまったお金を確保しておけば、負担の大きい保険は全部解約しても問題ないと思います。

また、保険ではなく預金としてお金を持つメリットは、「何にでも使える」ということ。病気にならなければ、自己実現費や旅行や家のリフォームなどに使ったっていいのです。融通の利く使い方ができるからこそ、老後は「保険」より「現金」が大切なのです。