すでに借りている人は……

問題なのは、金利より借りすぎ。まず、60歳時点の残高をチェック

住宅ローンは、超低金利が続いているうえ、銀行間の競争で大幅に割引されて、変動金利で0.5%まで下がっているため、金利の低さから最近は、変動を選ぶ人が大半でした。教科書通りなら、金利が上がる局面では変動から固定に乗り換えるのが大原則です。ただ、0.5%程度の変動金利、35年返済だと少ない返済額でたくさん借りられてしまい、身の丈以上の借入額になる問題があります。まずチェックすべきなのは、60歳時点のローン残高です。

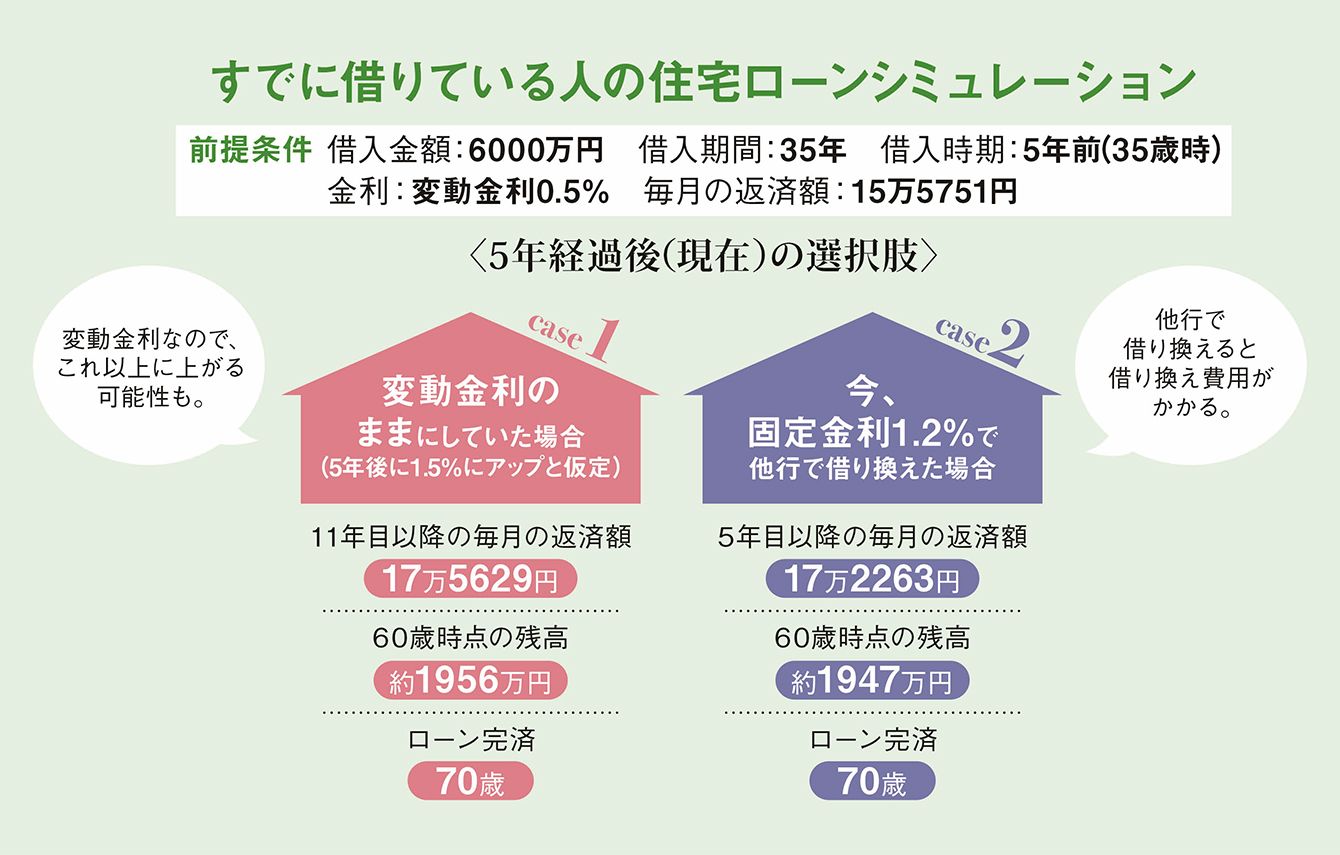

図の左は、5年前の35歳時に0.5%の変動金利で6000万円借りた人のシミュレーションです。ケース1は、変動金利のままで借り続けて、今から5年後に金利が1.5%になった場合の試算。返済額は月17万5629円と約2万円アップし、60歳時点の残高は約2000万円あります。これ以上金利が上がれば、毎月の返済額はもっと上がる可能性も。

ケース2は、本格的に金利が上がる前の今、他の金融機関で固定金利1.2%で借り換えた場合。返済額は月17万2263円に上がり、60歳時点の残高も変わりませんが、毎月の返済額はこれ以上増えません。

共働きでも60歳時点の残高が2000万円は多すぎます。繰り上げ返済などで65歳までにローンが終わるようにしましょう。ただし、子どもがいる場合は、教育費を貯めるのが先。繰り上げ返済は教育費のめどがついてからにしてください。

・60歳時点の残高をチェック

・ハラハラしたくない人は、固定金利に借り換えを

・繰り上げ返済は子どもの教育費が貯まってから

子どもが生まれると妻が負担する部分が増える!?

住宅ローンを組んでから妻が出産・育児をするときは、育休中は収入の3分の2程度の育児休業給付金、短時間勤務中は時短に応じた給料から住宅ローンを払うことになります。新たにかかる子育て費用や保育料、ベビーシッター代などを妻が払っている家庭も多いようです。子どもにかかるお金については夫と共有して話し合い、夫にも負担してもらいましょう。言わないと気づいてもらえません。

構成=生島典子

生活設計塾クルー取締役。外資系電機メーカーに勤務後、1996年にファイナンシャルプランナーに転身。現在は、個人向けコンサルティングを行うほか、セミナーやメディアを通じてマネー情報を発信している。著書に『知識ゼロの私でも!日本一わかりやすいお金の教科書』(講談社)など多数。