このままで大丈夫? 今後金利は上がる!?

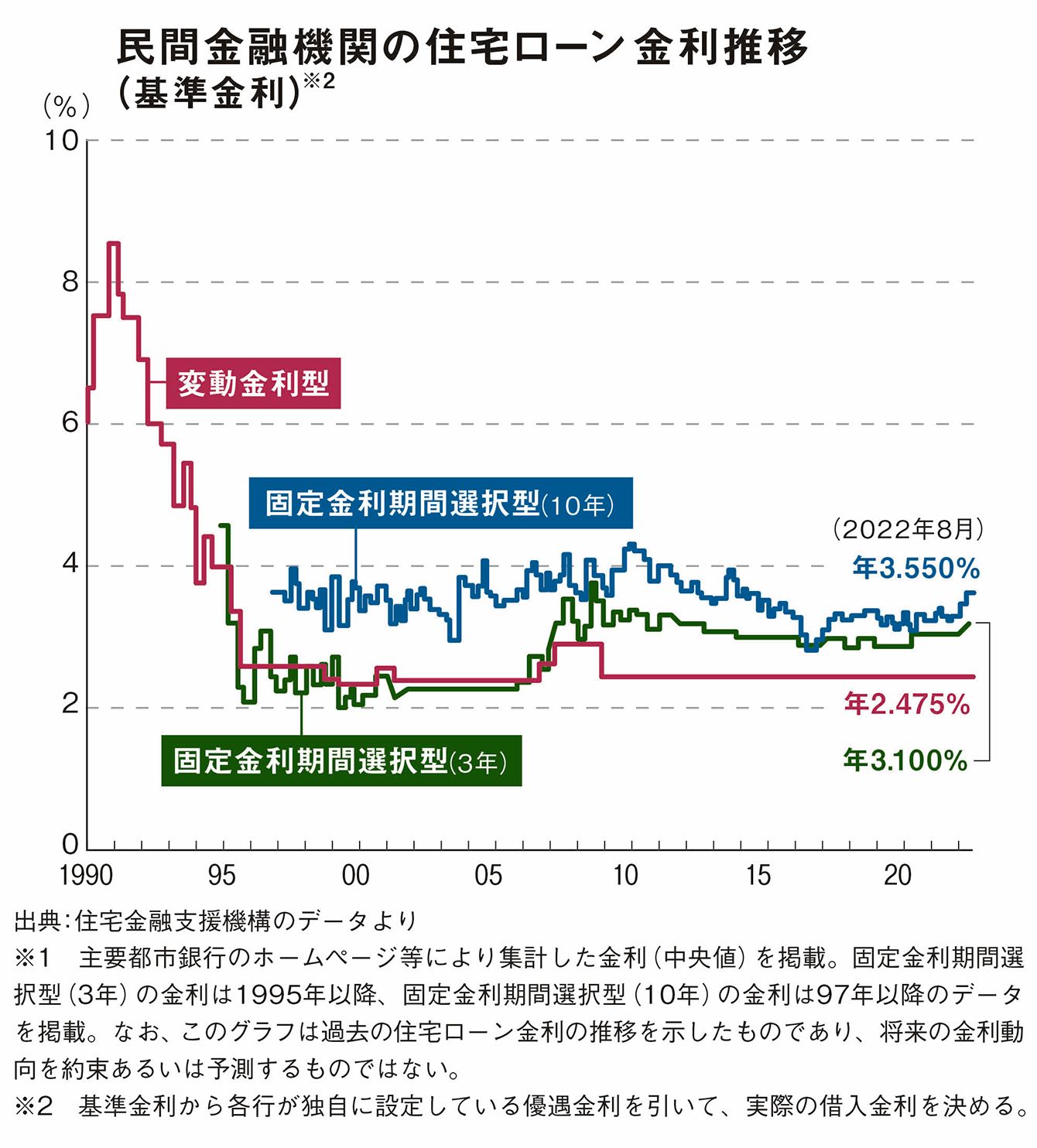

住宅ローンの固定金利は10年もの国債などの利回り(長期金利)に、変動金利は日銀の政策金利(短期金利)に連動しています。変動金利はまだ上がっていませんが、2022年に入って固定金利は微妙に上昇しています。変動金利で借りている人は、「金利が上昇し始めたら固定金利に変えればいい」と考えがちですが、変動金利より先に固定金利が上がるのは“経済の約束ごと”。乗り換えようと思ったときには固定金利はすでに上がっているのです。今後、本格的に金利が上昇するのなら、どう対処すべきか考えてみましょう。

これから借りる人は……

返済期間65歳までで無理なく返せる金額で

これから借りる人は、すでに借りている人が抱えている問題点を教訓にして、超低金利の変動金利、35年返済で起こる「借りすぎ問題」を回避しましょう。

まず、最初から返済期間を65歳までに設定して、10年間の固定金利か全期間固定金利でシミュレーションし、出てきた返済額を見てみましょう。35歳の人は30年、40歳の人は25年の返済期間で考えます。毎月の返済額を見て、「こんなに返済額が高いと貯蓄もできない」と思うレベルの金額なら、借りすぎのシグナルです。住宅ローンを返してもある程度の貯蓄はできるくらいまで返済額を下げて調整しましょう。そのためには、物件価格を見直すことが必要になります。

特に首都圏は物件価格が高騰しているため、欲しいと思う物件は高額になりがちです。その場合、「65歳までのローンでは買えない」と思うかもしれませんが、ローンの借りすぎは老後に不安を残します。物件の価格を下げるために、少し都心から離れた場所で探すなどの工夫をしましょう。くれぐれも物件ありきで無理なローンを組むことがないように。変動金利・35年返済なら、高額なローンを組めるかもしれませんが、そのわなにはまってはいけません。

これから金利が上がっていく局面と考えるのなら、基本的には固定金利で借りておいたほうが安心です。それでも変動金利を選ぶという人は、金利上昇のリスクがあることを理解したうえで選んでください。

・借りすぎに注意

・返済期間は65歳までに

・ハラハラしたくない人は、10年固定か全期間固定を選択

すでに借りている人は……

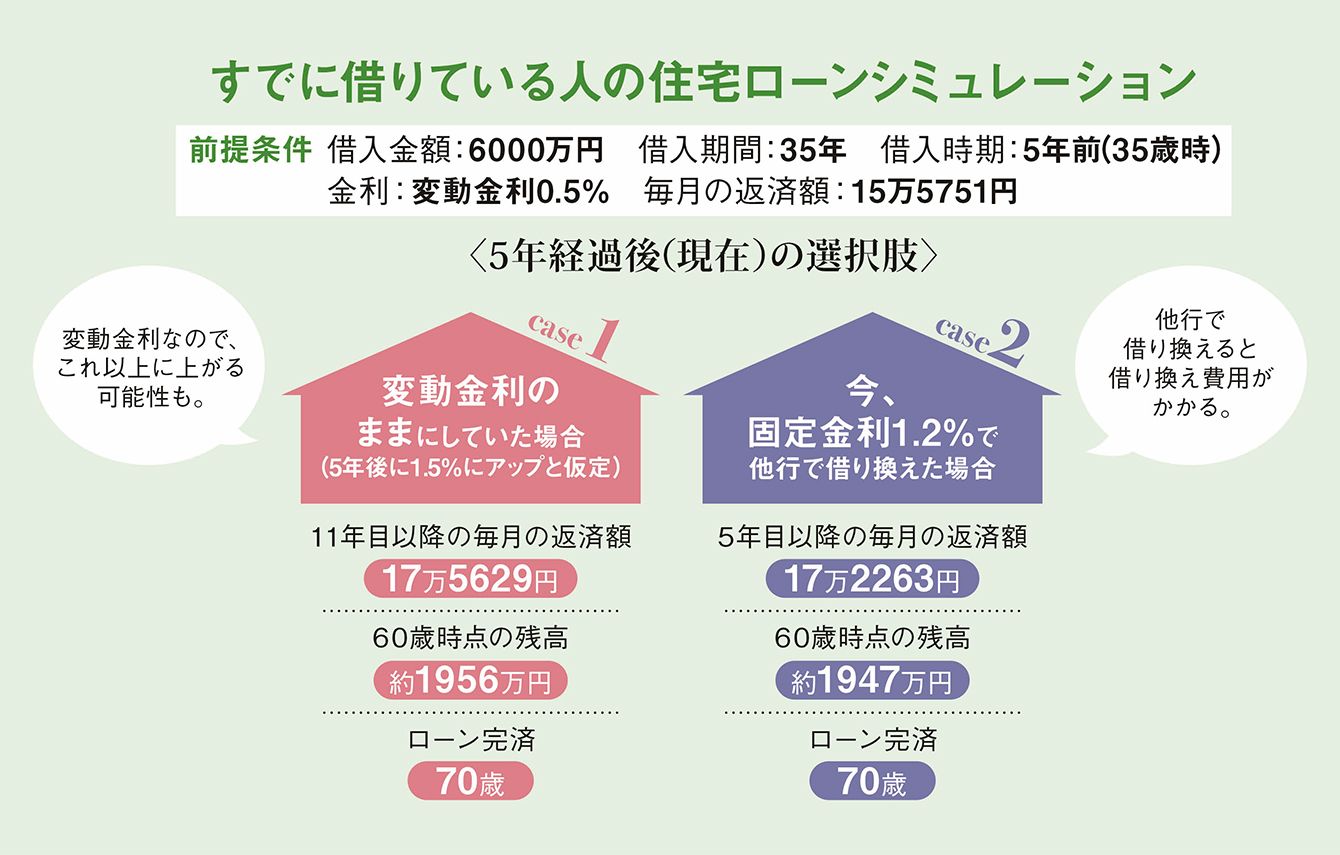

問題なのは、金利より借りすぎ。まず、60歳時点の残高をチェック

住宅ローンは、超低金利が続いているうえ、銀行間の競争で大幅に割引されて、変動金利で0.5%まで下がっているため、金利の低さから最近は、変動を選ぶ人が大半でした。教科書通りなら、金利が上がる局面では変動から固定に乗り換えるのが大原則です。ただ、0.5%程度の変動金利、35年返済だと少ない返済額でたくさん借りられてしまい、身の丈以上の借入額になる問題があります。まずチェックすべきなのは、60歳時点のローン残高です。

図の左は、5年前の35歳時に0.5%の変動金利で6000万円借りた人のシミュレーションです。ケース1は、変動金利のままで借り続けて、今から5年後に金利が1.5%になった場合の試算。返済額は月17万5629円と約2万円アップし、60歳時点の残高は約2000万円あります。これ以上金利が上がれば、毎月の返済額はもっと上がる可能性も。

ケース2は、本格的に金利が上がる前の今、他の金融機関で固定金利1.2%で借り換えた場合。返済額は月17万2263円に上がり、60歳時点の残高も変わりませんが、毎月の返済額はこれ以上増えません。

共働きでも60歳時点の残高が2000万円は多すぎます。繰り上げ返済などで65歳までにローンが終わるようにしましょう。ただし、子どもがいる場合は、教育費を貯めるのが先。繰り上げ返済は教育費のめどがついてからにしてください。

・60歳時点の残高をチェック

・ハラハラしたくない人は、固定金利に借り換えを

・繰り上げ返済は子どもの教育費が貯まってから

子どもが生まれると妻が負担する部分が増える!?

住宅ローンを組んでから妻が出産・育児をするときは、育休中は収入の3分の2程度の育児休業給付金、短時間勤務中は時短に応じた給料から住宅ローンを払うことになります。新たにかかる子育て費用や保育料、ベビーシッター代などを妻が払っている家庭も多いようです。子どもにかかるお金については夫と共有して話し合い、夫にも負担してもらいましょう。言わないと気づいてもらえません。