FPのマネーチェックポイント!

FPのマネーチェックポイント!

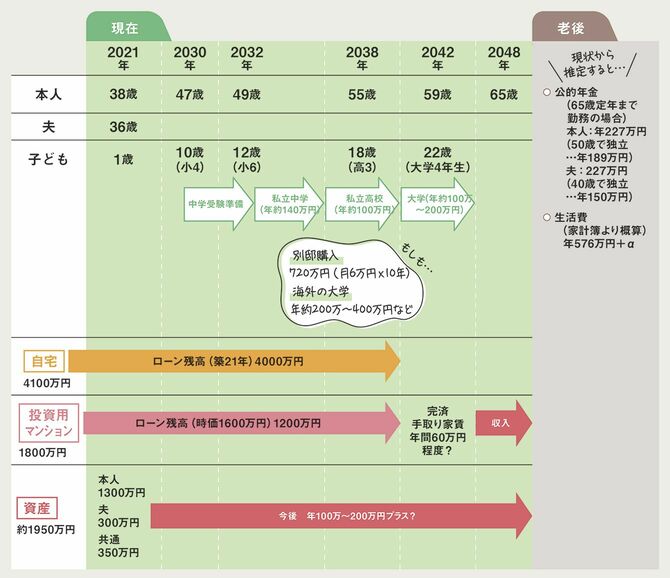

1 私立校や留学に年間200万以上! 夫婦の収支管理の強化をお勧め

お子さんにしてあげたいことはたくさんあるかと思いますが、教育費は共働きでも負担は重くなりがちです。中学受験の塾費用やその後の学費に年100万円前後、海外留学となると年間で数百万円単位。共働きで2人の収入をもってしても、なかなか大変です。子どもが小さい現状で、海外の大学に送れる年400万円くらいの年間貯蓄体質をつくれなければ、実現が難しい。優先順位や、ざっくりとでも予算や上限を決めておきましょう。

2 生活費から無駄を見直し、小遣い制で受験までに貯蓄力を!

質の高い教育や不動産投資など、大きなコストがかかるものが多いので、現在の家計管理だとすべてをかなえるのは正直難しい。もう一度夫婦のお金のあり方を見直しましょう。まずは、2人の収入を合算し、お小遣い制にすることの検討を。生活費以外でも夫に毎月10万~20万円程度の使途不明金もある様子。中学受験の時期までに貯蓄力を高めておけば、必要なときに教育資金が出せるだけでなく、老後も資金に生活を合わせられるようになります。

3 独立を検討中ならば自衛を! シェアオフィスなども検討を

このまま2人とも会社員を続け、貯蓄も続けていければ、老後は年金と貯蓄で暮らしていけそうです。しかし、独立などを予定しているのなら、できるだけコストを抑えてスタートしたいですね。事務所用に部屋を借りると最低でも月5万~6万円はかかり、光熱費や通信費などを入れたら年間100万円程度。シェアオフィスやコワーキングスペースなどを使うと半額以下で済みます。貯蓄を取り崩さずに、独立が軌道に乗るといいですね。

構成=岩辺みどり イラスト=大野まみ

風呂内 亜矢(ふろうち・あや)

1級ファイナンシャル・プランニング技能士、CFP認定者

企業勤務の際にマンション購入やお金の勉強を始め、その後不動産会社に転職。2013年にファイナンシャル・プランナーとして独立し、各媒体で活躍中。1級ファイナンシャル・プランニング技能士、CFP®認定者。『やってはいけない「ひとりマンション」の買い方』『マンガでカンタン!NISA・iDeCoは7日間でわかります。』など著書も多数。