【Cさんのお悩み】

子どもに中学受験や海外留学をさせたい! もっと広い家にも住みたいが、購入可能?

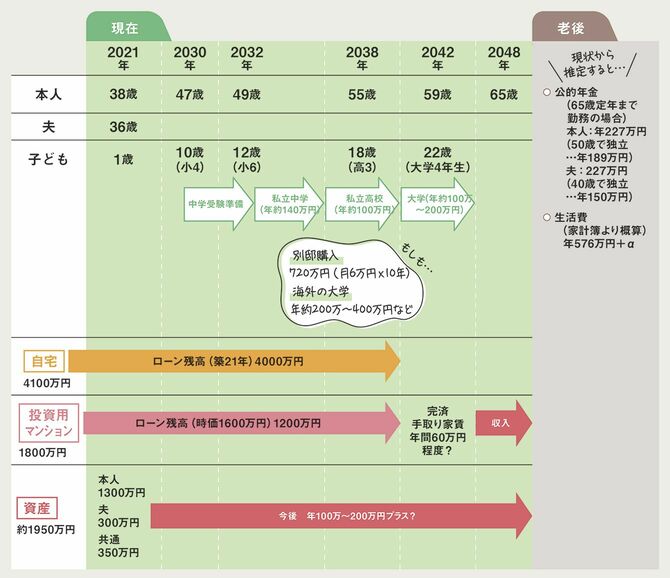

もうすぐ育休からの職場復帰をするCさんは、家族3人で都心のマンション暮らし。貯蓄が苦手な夫には、夫婦共有口座への拠出を多めに負担してもらい、共有口座からローン返済や食費、水道・光熱費を支払っている。Cさんの収入は主に貯蓄や運用に充てることで家族としての資産を形成。しかし今後の1番の出費は、現在1歳の娘の教育費になりそうだ。今もベビー通信講座を受講。

「これからは英語力も大事ですし、国際感覚は早いうちから育ててやりたい。私立中学の受験や、中高のうちに英語のサマースクール参加、海外の大学進学か留学も視野に入れています。水泳やエレクトーンなど習い事もさせてやりたいですね」

可能なら2人目や一戸建ての購入も考えたいが、まだ夢の段階だと話す。Cさんが独身時代に購入した1Kのマンションは賃貸中で経済的負担にはなっていないが、現在の住宅のローンは4000万円ほど残っている。老後は地方のケアハウス付き住居への移住も希望にあるが、そこまでの道のりは前途多難。

「夫はいつか会社員を辞めて、独立したいと話しているので、安定した収入がいつまであるのか見えない不安もあります。夫は独立したら、仕事部屋として近くのワンルームのアパートを借りたいと言うし、もう1つマンションを購入し賃貸料を老後の生活費に充てたいけど、可能でしょうか」

FPのマネーチェックポイント!

FPのマネーチェックポイント!

1 私立校や留学に年間200万以上! 夫婦の収支管理の強化をお勧め

お子さんにしてあげたいことはたくさんあるかと思いますが、教育費は共働きでも負担は重くなりがちです。中学受験の塾費用やその後の学費に年100万円前後、海外留学となると年間で数百万円単位。共働きで2人の収入をもってしても、なかなか大変です。子どもが小さい現状で、海外の大学に送れる年400万円くらいの年間貯蓄体質をつくれなければ、実現が難しい。優先順位や、ざっくりとでも予算や上限を決めておきましょう。

2 生活費から無駄を見直し、小遣い制で受験までに貯蓄力を!

質の高い教育や不動産投資など、大きなコストがかかるものが多いので、現在の家計管理だとすべてをかなえるのは正直難しい。もう一度夫婦のお金のあり方を見直しましょう。まずは、2人の収入を合算し、お小遣い制にすることの検討を。生活費以外でも夫に毎月10万~20万円程度の使途不明金もある様子。中学受験の時期までに貯蓄力を高めておけば、必要なときに教育資金が出せるだけでなく、老後も資金に生活を合わせられるようになります。

3 独立を検討中ならば自衛を! シェアオフィスなども検討を

このまま2人とも会社員を続け、貯蓄も続けていければ、老後は年金と貯蓄で暮らしていけそうです。しかし、独立などを予定しているのなら、できるだけコストを抑えてスタートしたいですね。事務所用に部屋を借りると最低でも月5万~6万円はかかり、光熱費や通信費などを入れたら年間100万円程度。シェアオフィスやコワーキングスペースなどを使うと半額以下で済みます。貯蓄を取り崩さずに、独立が軌道に乗るといいですね。