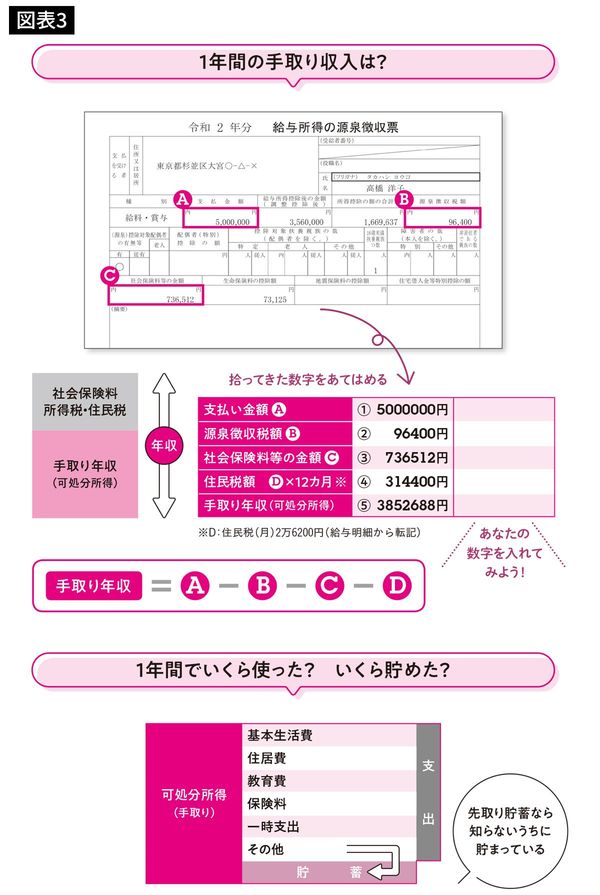

源泉徴収票から正確な収入を把握する

退職後の収支について何となくイメージが浮かんできたところで、実際に自分の定年後の収入や支出を具体的にシミュレーションしてみましょう。そのためには、現状の生活費を把握しておくことが必要です。

まずは自分の現在の収入を正確に把握します。年間でいくら受け取ったのかは、1月頃に勤務先から受け取る源泉徴収票で確認できます。図表3の源泉徴収票の支払い金額から源泉徴収税額、社会保険料がわかります。さらに、年間の住民税額を差し引いた分が手取りの収入になります。

次に支出について書き出します。食費や水道光熱費、交際費などは「基本生活費」とし、その他「住居費」「教育費」「保険料」「一時支出」「その他」に分けて書き出します。家計簿をつけてこなかった人は、これを機につけてみましょう。何にいくら使っているのかが、だいたいわかればよいので、大きなモレがないよう記録することが大切です。

残った分が貯蓄となりますが、貯蓄のための我慢は禁物。先取り貯蓄をして、知らないうちに貯まっていた、というような貯め方が長く続けるコツです。

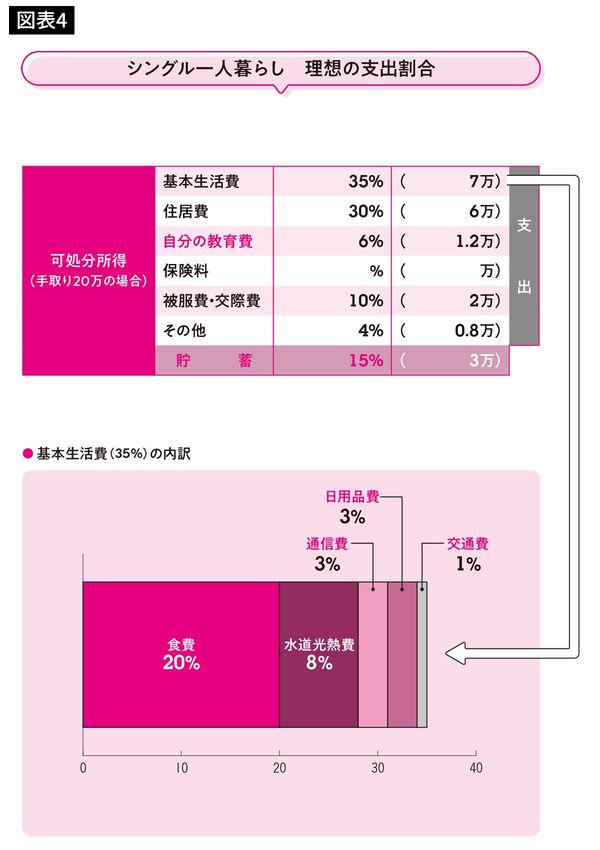

支出は85%までに抑えて貯蓄を15%できていればOK

家計には、毎月の生活費以外にも出費があります。年間でかかる「特別費」です。例えば家電の買い替え費用、冠婚葬祭費、年払いの保険料など、年間でかかる費用が特別費にあたります。

一カ月にかかる生活費が見えてきたら、12倍します。その金額に特別費の合計を足したものが、現在の年間の生活費となります。

図表3で計算した手取りの年収と比較してみましょう。お金に余裕があって貯蓄にまわせていますか? 実は赤字ギリギリで、貯蓄がほとんどできていなかったという人は注意が必要です。毎月の生活費を細かく見直していく必要があります。

図表4はシングル一人暮らしの理想の支出割合です。被服費や交際費を減らし、その分、自分のスキルアップのための教育費にまわしたいところです。それぞれの比率については、その人次第なところはありますが、全体的に支出は85%までに抑え、残りの15%は貯蓄にまわせていればOKです。できれば収入を上げて、貯蓄率20%を目指したいところです。

関西大学卒業。社会保険労務士。国民年金基金連合会理事。『大図解 届け出だけでもらえるお金』(プレジデント社)、『一般論はもういいので、私の老後のお金「答え」をください 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経プレミアシリーズ)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など著書多数。