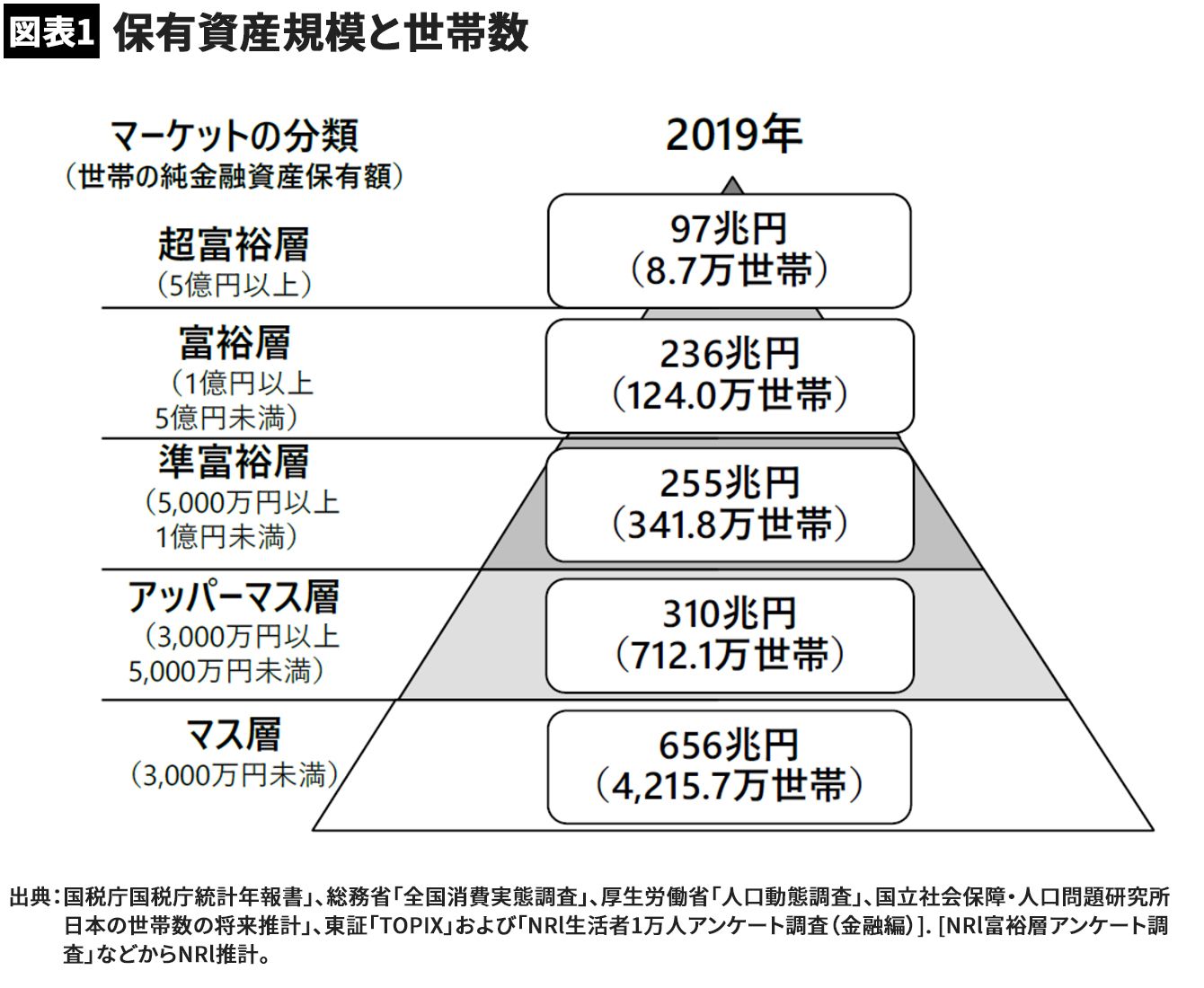

資産1億円を超える世帯はこの6年で32万世帯も増加

野村総合研究所(NRI)の推計によると、2019年時点で純金融資産の保有額が1億円以上5億円未満の富裕層は日本に124万世帯、5億円以上の超富裕層は8.7万世帯でした。2013年時点ではそれぞれ95.3万世帯、5.4万世帯でしたから、6年間で約32万世帯が新たに、富裕層と超富裕層の仲間入りを果たしたことになります。

資産1億円を目指しながら、老後不安を解消するには、まず稼ぐ力を身に付ける必要があります。老後資金を考える場合、65歳以降は働かず貯蓄を取り崩しながら生活することを前提にすると、莫大な資金が必要になります。

しかし、70歳あるいは75歳まで働くことを想定すれば、必要な資金もグッと減らすことができるでしょう。仮に65歳から10年間、年収300万円を稼ぐことができれば、3000万円の老後資金を貯めていたのと同じ効果があります。そのためには、いまのうちから長く仕事ができる力を養っておく必要があります。

長く働くことは、年金にも有利です。公的年金は原則、65歳受給開始ですが70歳まで繰下げることが可能です。70歳受給開始すると年金額は42%アップします。これだけでも大きいのですが、2022年4月からは75歳まで繰下げが可能になります。受給額は65歳受給開始に比べて84%アップします。公的年金は当てにできないと考えている人は多いでしょうが、老後資金のベースになることは確かです。

家計管理能力を磨いて堅実な生活を楽しむ

もう一つ、大事なことは家計管理能力を磨くことです。あたり前のことですが、どんなに収入があっても、支出が多ければお金は貯まりません。限られた金額で生活できる自信がつけば、老後の心配も和らぐはずです。「質素な生活」をしなければと考えると、ネガティブに感じますが「堅実な生活」だと考えれば、ポジティブに捉えられるでしょう。ちょっとした発想転換で節約も楽しくなるものです。