年利2%分は月3723円の無駄遣いで消える

私たちは、本当にリスク運用しないといけないのでしょうか?

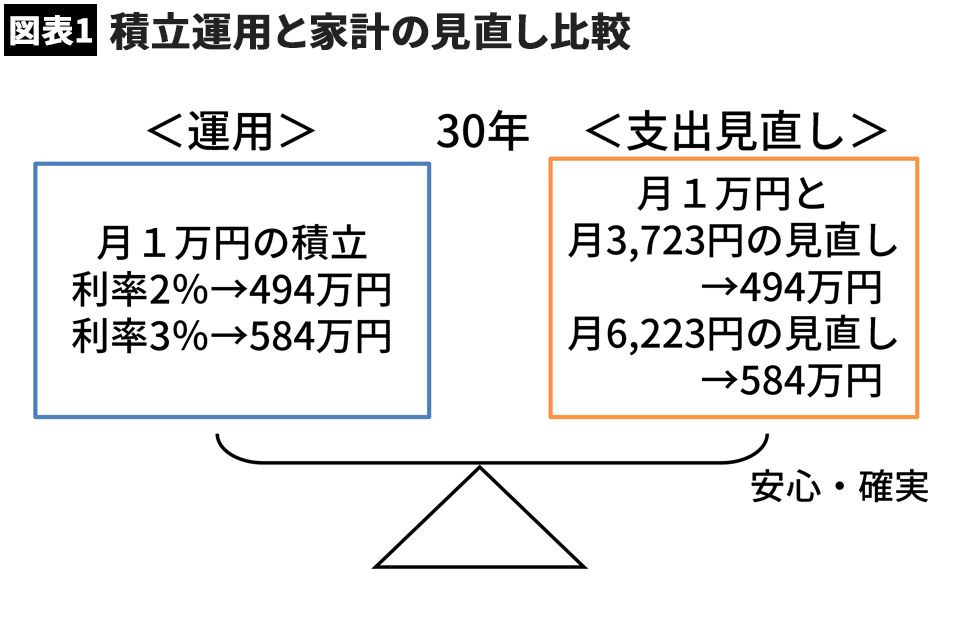

こんな試算をしてみました(図表1)。

月1万円を積立運用し、年利2%、3%でそれぞれ30年間複利運用した場合の30年後の元利合計額と、そのインパクトと同等となるような家計の見直し額はいくらに相当するかを計算したものです。年利2%では月3723円、3%では6223円となりました。

(1万円+6223円)×30年=約584万円

せっかくリスクを取って、運用で殖やせたとしても、仮に家計に3723円や6223円のムダがあれば、利益に相当する額は、結局プラスマイナスゼロになることを意味します。

「家計の見直し→運用」の順で考える

ここで見えてくる大事なことは、私は「順」だと思います。

もしここで、支出の見直し→運用という「順」で取り組めたとすれば、家計はより筋肉質な強いものになるでしょう。

収入や支出は基本的に自らコントロールできるものですが、リスク運用によるリターンはマーケット次第。自分でコントロールできる世界ではありません。世界的に低経済成長が指摘され、専門家でも運用が難しくなってきている中、個人に、しかも生活のためにリスクを取ろうとするムードが醸成されつつあるようで、個人的には少し怖いくらいに感じています。それでも運用結果については、「自己責任」と言われてしまうのでしょう。

せっかく一生懸命に働いて得られた大切なお金です。加えて、税金や社会保険料が上がってきていて、手取り収入はなかなか増えにくい時代に入っています(前回の記事「厚生年金率"13年で35%アップ"の衝撃」参考)。

運用するかどうかは、自分で決めていただきたいですし、無理に行う必要もないと思います。その前に家計にはやれることがあることを、ぜひ知っていただけたらなと思います。

月2万円でもコツコツ貯めれば、40年で1000万円近くになります。超長寿時代には、こうしたコツコツが家計の明暗を分けることにも、おそらくなっていくことでしょう。