一貫性なくいろんな金融商品に手を出して全体的にマイナス!

▼ほったらかし投資 CASE3

Cさん 38歳(40歳の夫と2人暮らし)

世帯年収●約1000万円 預貯金●約230万円 その他の投資資産●約250万円

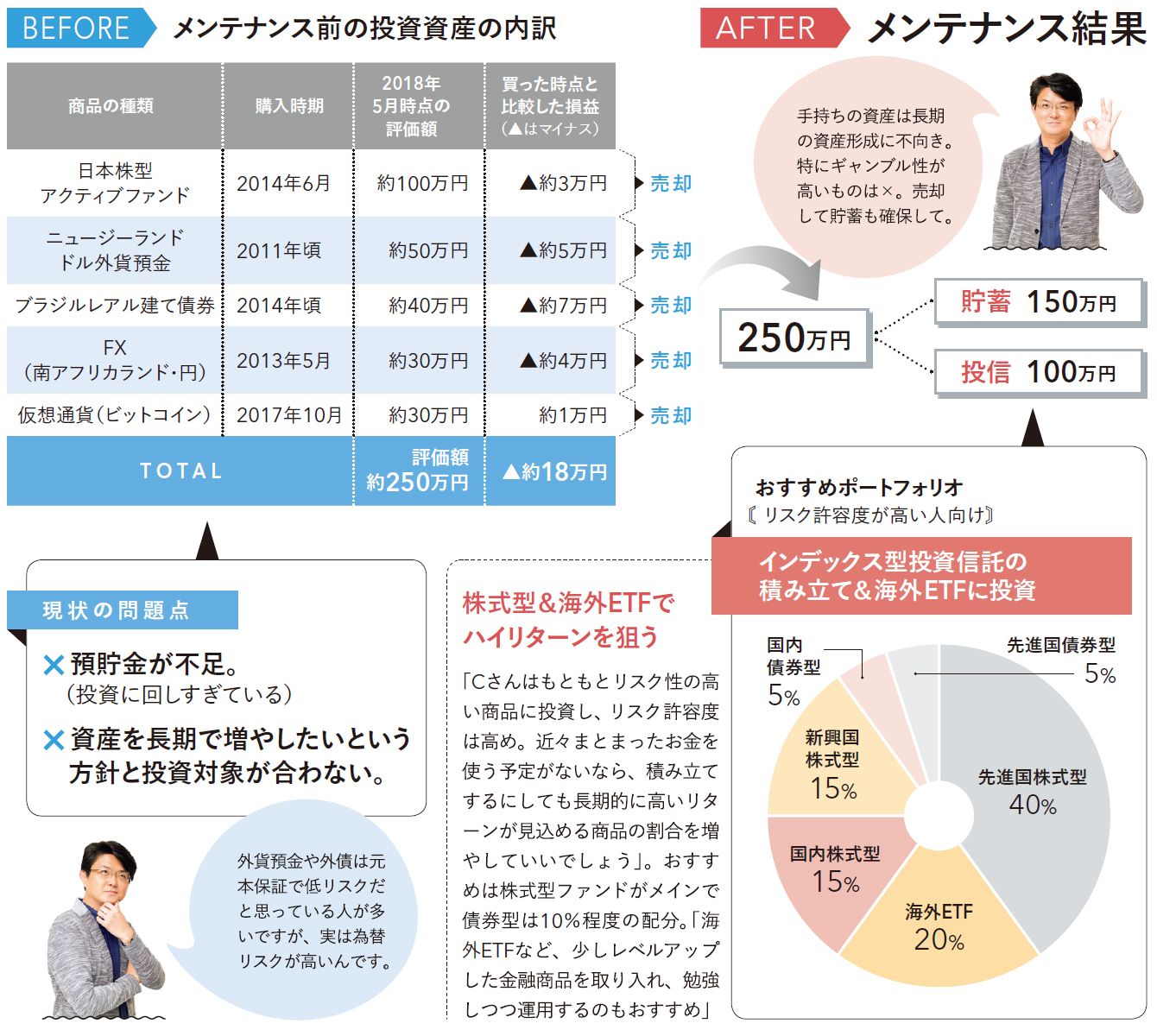

低金利の預貯金は損という思いが強く、投資に興味津々。ハイリターンといわれる金融商品にどんどん手を出し、気づけば全体的にマイナス。老後に向けて長期で資産形成したいのですが…。

Cさん 38歳(40歳の夫と2人暮らし)

世帯年収●約1000万円 預貯金●約230万円 その他の投資資産●約250万円

低金利の預貯金は損という思いが強く、投資に興味津々。ハイリターンといわれる金融商品にどんどん手を出し、気づけば全体的にマイナス。老後に向けて長期で資産形成したいのですが…。

預貯金を先に確保して残った資金で投資する

「Cさんはお子さんがいない共働き世帯で、余裕資金が多いはずですが、そのわりに貯蓄が少ない。私は普段、預貯金について最低でも“世帯の月の手取りの7.5カ月分”を目安に保有しようとお話ししています。Cさんの場合、おおむね400万円強は貯蓄として持っておいたほうがいいと思われますが、現状では230万円しかなく、圧倒的に足りていません」

それでいて、投資に回している資金は預貯金よりも多い。

「気になるのは、長期で資産形成したいという要望がありながら、長期的な運用に向かない商品ばかり選択していること。インデックス型よりハイリスク・ハイリターンなアクティブファンドは、優良なものを選んで積み立てに切り替えればアリですが、その他は資産形成に役立つかどうか疑問です」

そこで、横山さんは手持ち資産の全面売却を推奨。

「くどいようですが、長期で資産形成するにあたっては、投資信託の積み立てがベスト。ただ、Cさんのように活発に値動きする金融商品がお好きな場合、海外ETF(海外で上場するETF)や個別株などを彩り程度に少し保有するのもいいと思います」

マイエフピー代表 家計再生コンサルタント

数々の赤字家計を再生させた実績から、メディアで引っ張りだこの人気FP。書籍の代表作『年収200万円からの貯金生活宣言』『はじめての人のための3000円投資生活』はベストセラーに。

撮影=強田美央