監査法人の仕組み

長期にわたる不適切な会計処理が発覚した東芝。その信用は地に落ちました。それに伴い、東芝の監査法人がなぜ不正を見抜けなかったのかも問題視されるようになり、責任追及は免れない流れとなりました。

東芝を監査する新日本有限責任監査法人(以下、新日本監査法人とする)といえば、監査業界では最大手の監査法人で、1000億円近くの売上規模と6000人以上の社員・従業員数を誇り、実に4000社以上もの会社や学校法人を監査しています。

一般的には大手監査法人は信用度が高いと思われていますが、今から4年前の2011年にはオリンパスの粉飾決算で新日本監査法人とあずさ監査法人が金融庁から業務改善命令を受けたばかりです。その中で今回の東芝の不正が発覚したことで、監査業界に対する不信感が高まる結果となりました。

ではなぜ監査法人は今のところ大きな制裁を受けていないのでしょうか。そのことに触れる前に、まずは監査法人の仕組みについてご説明したいと思います。

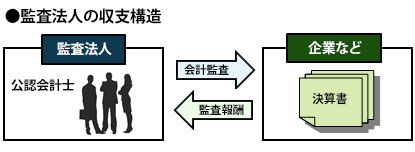

監査法人とは会計監査を専門に行う会社のことで、5人以上の公認会計士から成るプロ集団です。ここで、会計監査とは企業の作成した決算書が会計基準に照らしておおむね合っているかどうかをチェックすることをいい、公認会計士の独占業務となります。

図を拡大

監査法人というと難しく感じられるが、企業などへの会計監査を行い、報酬を得るというその業態はいたってシンプルだ。

監査法人というと難しく感じられるが、企業などへの会計監査を行い、報酬を得るというその業態はいたってシンプルだ。

監査法人のクライアントは、法令によって監査が義務付けられている上場企業や会社法上の大会社、学校法人、労働組合などがメインであり、そこから監査報酬をもらいます。主な売上がクライアントからの監査報酬で、主な費用が公認会計士の人件費ということで、シンプルな収支構造となっています。