「年収の壁」だけを見ていると損をする

「年収の壁、結局いくらまで働けばいいの?」と思っていませんか。

実は、共働き世帯には、もう一つ、意外と見落とされている視点があります。それは、同じ世帯年収でも「夫婦のどちらがいくら稼ぐか」によって、手取りが変わるという点です。

「年収の壁」は今、大きく動いています。2025年には「160万円」、2026年には「178万円」といった新しい目安も出てきました。今回は、制度の概要を押さえながら、夫婦でどう稼げば手取りを増やせるのか、一緒に整理していきましょう。

「103万円の壁」はなくなった

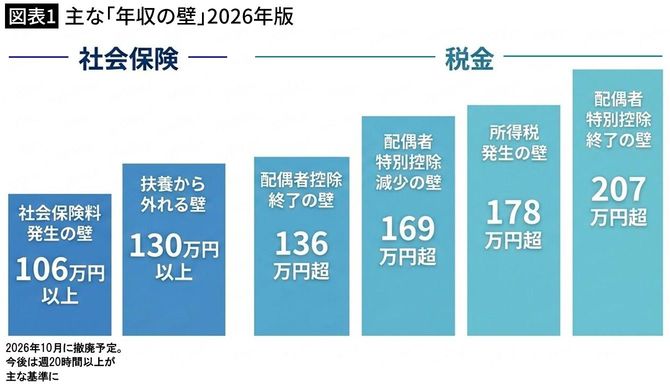

年収の壁には、大きく分けて2種類があります。一つは、所得税や配偶者控除に関係する「税金の壁」、もう一つは、社会保険料の負担に関係する「社会保険の壁」です。

これまで代表的な年収の壁だった「103万円の壁」。2024年までは、本人に所得税がかからない給与収入の目安でした。しかし物価上昇や賃上げが進むなかで、「103万円を超えないように」と働き控えが増えると、収入を増やしにくいだけではなく、人手不足に悩む職場にとっても大きな課題となりました。

そこで見直しが行われ、2025年には160万円、2026年にはさらに178万円まで引き上げられました。

ただし、税金の壁が動いても、社会保険の壁が同じように動いているわけではありません。まずは、主な年収の壁を整理してみましょう(図表1)。

※会社員やパート・アルバイトなど、給与収入がある人が対象。個人事業主やフリーランスの方は考え方が異なる

年収の壁というと、「ある線を超えた瞬間に損をする」というイメージを持つかもしれません。しかし実際には、税金・社会保険・扶養など、いくつもの線が重なっています。大切なのは金額の丸暗記ではなく、それが税金の話なのか、社会保険の話なのかを分けて考えることです。

【Close-up:誰も教えてくれない「手取り」を増やす裏技】の関連記事はこちら

・これを使わないなんてもったいない…"税金と社会保険料を激的に減らして"手取りを増やす「会社員だけの特権」