「年収の壁」だけを見ていると損をする

「年収の壁、結局いくらまで働けばいいの?」と思っていませんか。

実は、共働き世帯には、もう一つ、意外と見落とされている視点があります。それは、同じ世帯年収でも「夫婦のどちらがいくら稼ぐか」によって、手取りが変わるという点です。

「年収の壁」は今、大きく動いています。2025年には「160万円」、2026年には「178万円」といった新しい目安も出てきました。今回は、制度の概要を押さえながら、夫婦でどう稼げば手取りを増やせるのか、一緒に整理していきましょう。

「103万円の壁」はなくなった

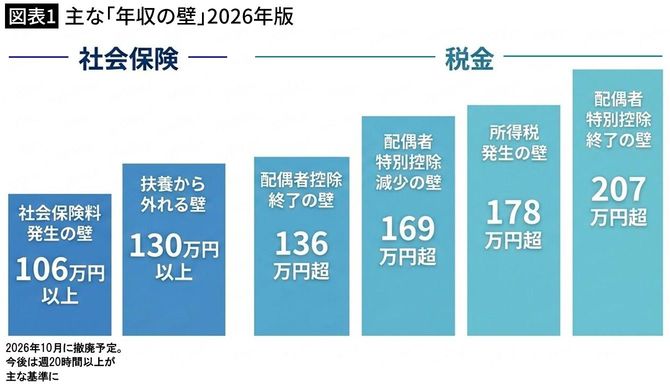

年収の壁には、大きく分けて2種類があります。一つは、所得税や配偶者控除に関係する「税金の壁」、もう一つは、社会保険料の負担に関係する「社会保険の壁」です。

これまで代表的な年収の壁だった「103万円の壁」。2024年までは、本人に所得税がかからない給与収入の目安でした。しかし物価上昇や賃上げが進むなかで、「103万円を超えないように」と働き控えが増えると、収入を増やしにくいだけではなく、人手不足に悩む職場にとっても大きな課題となりました。

そこで見直しが行われ、2025年には160万円、2026年にはさらに178万円まで引き上げられました。

ただし、税金の壁が動いても、社会保険の壁が同じように動いているわけではありません。まずは、主な年収の壁を整理してみましょう(図表1)。

※会社員やパート・アルバイトなど、給与収入がある人が対象。個人事業主やフリーランスの方は考え方が異なる

年収の壁というと、「ある線を超えた瞬間に損をする」というイメージを持つかもしれません。しかし実際には、税金・社会保険・扶養など、いくつもの線が重なっています。大切なのは金額の丸暗記ではなく、それが税金の話なのか、社会保険の話なのかを分けて考えることです。

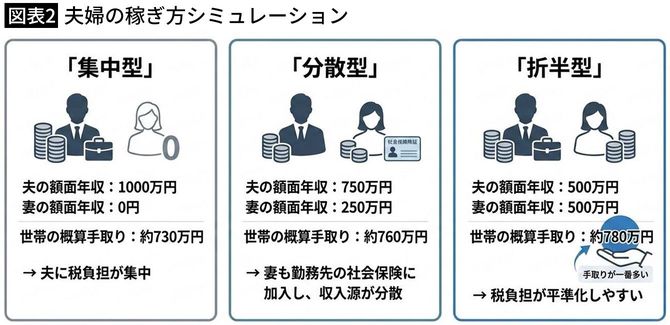

「集中型」「分散型」「折半型」を比較

税金・社会保険・扶養の壁も大切ですが、共働き世帯にとっては収入源の分散も重要です。同じ世帯年収1000万円でも、夫婦のどちらがいくら稼ぐかによって、手取りが変わることがあります。

日本の所得税は個人ごとに計算され、所得が高いほど税率が上がる累進課税です。そのため、1人に収入が集中すると高い税率がかかりやすくなります。一方、夫婦で収入を分けると、それぞれの所得が抑えられ、税負担が平準化されやすくなります。

世帯年収1000万円を例に、3つの稼ぎ方を比べてみましょう(図表2)。

収入:給与所得のみの会社員世帯(夫婦とも40〜65歳未満)

ボーナス:年収の10%(年2回)。ただし、年収250万円以下はボーナスなし

家族構成:夫婦+16歳未満の子ども1人

社会保険:協会けんぽ(東京)の健康保険・介護保険、厚生年金、雇用保険(一般)に加入

所得控除:給与所得控除、社会保険料控除、基礎控除のみ。ただし、集中型のみ配偶者控除を考慮

個人住民税:比較のため本年度の年収をもとに概算。所得割10%+均等割5000円で計算し、調整控除は考慮しない

その他条件:住宅ローン控除、ふるさと納税などの税額控除は考慮しない

※家族構成、加入する社会保険、住んでいる自治体、税額控除の有無などによって、実際の手取りは変わる

世帯年収800万円前後でも同じ傾向

あくまで一定の条件を置いた概算ですが、夫1人が1000万円を稼ぐ「集中型」は世帯の手取りが約730万円。一方、夫婦で500万円ずつ稼ぐ「折半型」は約780万円と、約50万円多くなる結果になりました。特別な節税ではなく、夫婦の稼ぎ方のバランスによって生まれる差です。

世帯年収800万円前後でも同じ傾向が見られ、一定の前提では、集中型より分散型・折半型の方が、年間で20万円以上手取りが多くなる結果でした。

「夫だけが稼ぐ」のか、「夫婦で稼ぐ」のか。その違いも、家計の手取りに影響します。扶養内に収めるかどうかだけではなく、夫婦でどう収入をつくっていくのかも、これからの時代には大切な視点です。

「扶養内に収める」は本当にお得?

手取りを増やすには、扶養の範囲内で働き、社会保険料を払わないほうが得なのではと感じる方もいるかもしれません。では、実際にどれくらい違うのでしょうか。

ここでは、妻本人の年収を129万円、150万円、200万円の3つに分けて、今の手取りと将来の保障の違いを見てみましょう(図表3)。

※妻は給与所得のみ、ボーナスなし、40〜65歳未満、協会けんぽ(東京)に加入する前提で試算。129万円は厚生年金・健康保険に加入せず、雇用保険のみ。150万円・200万円は勤務先の社会保険に加入。夫側の配偶者控除・配偶者特別控除は含まない。実際の手取りや年金額は、勤務先の社会保険の加入条件、標準報酬月額、賞与の有無、住んでいる自治体などによって変わる

例えば、妻の年収が129万円の場合、社会保険の扶養内であれば、手取りは約127万円です。一方、年収150万円で勤務先の社会保険に加入すると、年収は21万円増えているにもかかわらず、手取りは約125万円となりました。今の手取りだけを見ると「扶養内のほうが得」と感じてしまうでしょう。

老後まで考えると、社会保険加入は◎

ただし、社会保険に加入すると、老齢基礎年金とは別に、終身で受け取る老齢厚生年金が上乗せされます。年収150万円で10年加入した場合、老齢厚生年金の上乗せは年約8万円、年収200万円なら年約11万円が目安となります。さらに、健康保険から傷病手当金、出産手当金などを受けられる場合もあります。

扶養内かどうかを考えるときは、今の手取りだけでなく、将来の年金や、病気・出産で働けなくなったときの保障も考えておきたいところです。

一方、扶養から外れて働き始めると、「こんなに働いているのに、手取りがあまり変わらない」と感じることがあります。なぜそうなるのでしょうか。

「130万円の壁」はやっぱり高い

年収が130万円以上になり、社会保険の扶養から外れると、社会保険料の負担が新たに発生します。前述の試算でも見たように、130万円の壁を少し超えるくらいの年収帯では、思ったほど手取りが増えにくいのです。

ここで大事なのは、扶養内におさめるのか、扶養を外れてしっかり働くのかを、夫婦であらかじめ考えておくことです。扶養内におさめるなら、「130万円の壁」の手前で働き方を調整する必要があります。

一方で、手取りを増やし、将来の年金や保障も充実させたい場合は、扶養を外れて働く選択肢もあります。その場合は、社会保険料を払っても、手取りがきちんと増えていく働き方を考えることが大切です。年収の壁の手前で調整するのか、壁を越えてしっかり働くのか。夫婦で方向性を決めておくことが、手取りを増やすうえで大切になります。

年収帯別の手取りについては、こちらの記事も合わせてご覧ください。

※50万円昇給しても、20万円が税金・社保で消える…500万~1200万円のうち「がんばり損」度が高い“年収ゾーン”

夫婦で考えたい“続けられる働き方”

手取りを増やすことは大切です。しかし、そのために誰か一人の負担が大きくなりすぎると、家計はよくなっても、暮らしは苦しくなってしまいます。妻が働く時間を増やすなら、家事や育児、介護の分担も見直す必要があります。収入は増えても、疲れや不満まで増えては長続きしません。だからこそ、家族として無理なく続けられる働き方を見つけることが大切です。

こうした制度の変化は、夫婦で働き方を見直すよいきっかけにもなります。例えば、こんなことを話し合ってみてはいかがでしょうか。

今の手取りと、将来の年金・保障をどうバランスよく考えるか。

収入を増やすなら、家事・育児・介護の分担をどう変えるのか。

夫婦にとって、無理なく続けられる働き方は何か。

税金や社会保険の制度は、単なる損得の話ではありません。夫婦がこれからどう働き、どのような暮らしや安心をつくっていくのかを考える入口でもあります。

「わが家にとって無理のない稼ぎ方は何か」

制度が変わる今こそ、夫婦で一緒に考えていきたいですね。

【Close-up:誰も教えてくれない「手取り」を増やす裏技】の関連記事はこちら

・これを使わないなんてもったいない…"税金と社会保険料を激的に減らして"手取りを増やす「会社員だけの特権」