正社員でなくても月3万円働けば生きていける

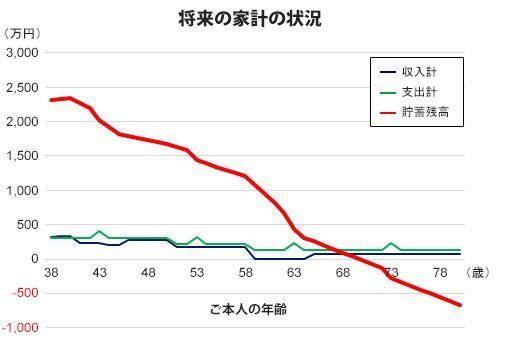

結論を言えば、残念ながら、今の資産では長男が生涯をまっとうするのは難しい状況でした。約30年後、長男が68歳になると定期預金などの金融資産は0円になります。少なくとも長男が80歳前後になるまでは貯蓄残高を維持する必要があり、70歳手前で枯渇するという予想では、少し早すぎます。将来困らないためにも、何らかの対策が必要です。

ただ、本人が80歳時点での不足額は660万円程度となっており、改善不能というほどではありません。早めに対策を実行すれば十分に家計の破綻を回避できる範囲です。

ここで、私は1つの提案をしました。

「これから息子さんが、正社員として就職するのは難しそうですね。でも、少しでも働いて収入が得られれば、状況は改善します。月5万円、いや3万円でもいいんです」

父親は、私の言葉に驚いたようです。

「たった3万円で変わるんですか?」

確かに、月3万~5万円と言えば、学生のアルバイト程度の金額です。1日3時間、それを週3日程度やれば、月3万円に到達する額です。1日6~7時間で週3日働けば5万円以上稼げます。ただ、月数万円では家計の“足し”にはなったとしても、将来の家計の状況を変えるほどの効果があるとは思えません。

ところが、3万円でも長い年月が続けば、大きな金額となります。月3万円ということは、1年で36万円です。10年続けば360万円、20年では720万円になります。月5万円であれば、10年で600万円、20年で1200万円です。これだけの違いになれば、老後の家計状況ははっきりと変わってきます。