新NISAで夢の「配当生活」は可能だろうか?長期保有がいいといわれる新NISAの配当金で生活費を賄うためにはどうしたらいいだろう。特に初心者にとって、新NISAのつみたて投資枠で果たして配当収入が得られるのかどうか、気になるところに違いない。

新NISAつみたて投資枠では、投資信託を運用し「分配金」という形で定期的な収入を得られる商品がある。ただし、つみたて投資枠で分配金を得られる投資信託は数本に限られている。また、長期投資で効率よく資産形成したいなら分配金を受け取らずに再投資に回す「再投資型」の投資信託を選ぶのがおすすめだ。

本記事では、新NISAのつみたて投資枠で受け取れる分配金とは何か、配当金との違いについて詳しく解説する。その上で、つみたて投資枠で主流となっている再投資型の特徴やメリットについても説明する。

中長期的な値上がりよりも定期的な収入を重視したい人のために、新NISAの成長投資枠を活用する方法にも触れるので参考にしてほしい。

目次

新NISAのつみたて投資枠で受け取れる分配金とは?配当金との違いも解説

新NISAのつみたて投資枠で投資できる商品は、金融庁が定めた一定の要件を満たす投資信託に限られている。そして、投資信託の運用により受け取れる可能性があるのは、配当金ではなく分配金だ。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 長期の積立・分散投資に適した一部の投資信託 | 投資信託(※)や上場株式、ETF、REITなど |

分配金と配当金は、投資家に対し定期的に支払われるお金という点では共通しているが、資金の出どころに違いがある。

分配金と配当金の違い

分配金は投資信託の純資産から支払われるのに対し、配当金は企業の利益から支払われるという違いがある。

| 項目 | 分配金 | 配当金 |

|---|---|---|

| 資金源 | 投資信託の純資産 | 企業の利益 |

| 受け取るために保有するべき金融商品 | 投資信託 | 株式 |

投資信託に組み込まれている金融商品(株式や債券など)の時価総額から、負債(運用費など)を差し引いた金額のこと。分配金は投資信託の分配方針に則り、運用実績に基づいて純資産から支払われる。

一般的に投資信託は、基準価額(純資産総額を投資信託の総口数で割ったもの、投資信託の値段)の上昇による値上がり益を目的とした商品だ。しかし、分配金が支払われて純資産が減少すると、基準価額が下がり利益は出にくくなってしまう。分配金が支払われることにより、結果として、長期的な運用成果が小さくなる可能性がある。

一方、個別株式の場合、企業が配当金を多く支払っても、それが直接的に株価の下落につながるわけではない。なぜなら、配当金は企業の利益から支払われるためだ。

配当の継続は、企業の収益力に対する信頼を高め、株価の安定や上昇につながることもある。企業が配当金を出していることは、投資家が株式を選ぶ際のプラス要素として捉えられることが多い。

新NISAつみたて投資枠対象銘柄のほとんどは分配金が出ない再投資型

投資信託には、分配金が定期的に支払われる「受取型」と、分配金を支払わずに再投資に回す「再投資型」の2種類がある。そして、新NISAのつみたて投資枠の対象銘柄299本(2024年8月23日時点)のうち、ほとんどは再投資型だ。

ここでは受取型と再投資型の特徴を紹介し、長期での資産形成を目的とするつみたて投資枠で、ほとんどの商品が再投資型である背景を解説する。

分配金がある「受取型」とは

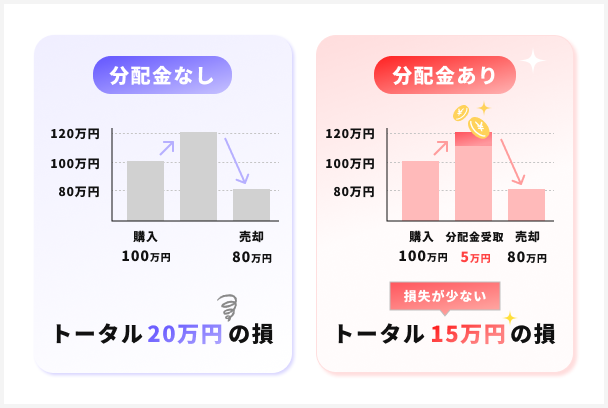

受取型とは、毎月や年2回、年4回など、定期的に分配金が支払われるタイプの投資信託を指す。受取型の商品を購入するメリットは、定期的に収入を受け取れることだけではなく、それによりトータルの損失を抑えられることにもある。

例えば、再投資型の投資信託を基準価格100万円で購入し、その後80万円まで下落した時に売却すると、20万円の損失になる。一方で受取型の投資信託を同じく100万円で購入し、値上がりしたタイミングで5万円の分配金を受け取った場合は、80万円まで価格が下落しても損失額を15万円に抑えられる。

受取型の場合、投資信託を保有している間、現金収入を受け取れるので、投資期間全体で見たときの損失額を小さくする効果が期待できる。

分配金が出ない「再投資型」とは

一方、再投資型とは、分配金が投資家に支払われずそのまま運用に回されるタイプの投資信託を指す。新NISAつみたて投資枠対象商品の多くが再投資型を採用している主な理由は、再投資をすることによって運用する元本が大きくなり、長期投資による複利効果を得やすいからだ。

運用で得た利益を再び投資に回すことで元本が増加し、それにより資産が雪だるま式に増える効果のこと。

例えば、毎年、元本100万円の5%を分配金として受け取ったケースと、再投資に回したケースを比較してみよう。ここでは、投資信託の運用による損益は加味しない。

| 年数 | 分配金を受け取る場合 | 分配金と同額を再投資に回す場合 |

|---|---|---|

| 1年後 | 100万円(分配金5万円) | 100万円 |

| 2年後 | 100万円(分配金10万円) | 105万円 |

| 5年後 | 100万円(分配金25万円) | 121.6万円 |

| 10年後 | 100万円(分配金50万円) | 155.1万円 |

| 30年後 | 100万円(分配金150万円) | 411.6万円 |

分配金を受け取った場合、投資元本は100万円のままで、30年間で受け取れる利益は150万円になる。一方、分配金と同額の5万円を毎年再投資に回した場合、30年間で受け取れる利益は約311.6万円になる。

本シミュレーションでは投資信託の運用による損益は加味していない。運用成績によっては必ずしも利益を得られるわけではないが、分配金を受け取らずに再投資を行うことで、より大きな利益を得られる可能性がある。

このため、長期で資産形成していきたいなら、受取型ではなく再投資型の投資信託を選ぶのがおすすめだ。

定期収入狙いなら成長投資枠を使った個別株・ETF投資も一案

どうしても定期収入を得たい場合は、つみたて投資枠ではなく、新NISAの成長投資枠を活用して高配当の個別株やETFに投資することも検討してみてはどうだろう。

個別株投資で配当金を得るメリット

個別株に投資して配当金を得るメリットは、現金収入を得ながら、株価の上昇が期待できる企業の株を保有し続けられる点にある。

個別株に投資して得られる配当金は企業の利益から支払われる。そのため、配当が継続されることで投資家の信頼が高まり、ひいては株価に好影響を与える可能性があるのだ。

高配当の事例として、KDDI(9433)は1株当たり年間145円(2024年度)の配当を目指すと公表している(※)。2024年9月4日時点の株価は4,980円なので、50万円の投資で約1.4万円の配当金を受け取れる可能性がある。

ETF投資で分配金を得るメリット

ETFで分配金を得るメリットは、幅広い銘柄に分散投資しながら、元本を取り崩さずに現金収入を受け取れる点にある。

ETFとは、証券取引所に上場している投資信託のことだ。基本的な仕組みは投資信託と同じだが、ETFの分配金は元本払戻金(特別分配金)がなく普通分配金のみになる点が異なっている。利益還元の意味合いが強く、個別株同様、長期投資にも向いているといえる。

決算日の基準価額が、個別元本を下回っている場合に支払われる分配金を「元本払戻金」、同額か上回っている場合に支払われる分配金を「普通分配金」という。

例えば「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」というETFは、日経平均株価に採用されている225銘柄のうち、予想配当利回りが高い50銘柄に分散投資できる。分配金利回りは3.01%(2024年9月3日時点)で、100万円分投資すれば年間約3万円の分配金が期待できる計算だ。

高配当の株やETFに投資する場合、過去の配当・分配実績も必ず確認しておこう。継続して配当・分配が出ている銘柄であれば、今後も安定したリターンを期待できる。

新NISAの分配金に関してよくある質問

- 新NISAのつみたて投資枠で保有している投資信託の分配金はいつ受け取れる?

- 投資信託の分配金は、決算日を含めて5営業日目に入金されるケースが一般的だ。決算日は投資信託によって異なるので、目論見書などで確認しておこう。

- 新NISAのつみたて投資枠で保有している投資信託の分配金の受領方法は?

- 投資信託の分配金は、基本的に証券会社の総合口座に自動で振り込まれる。証券会社によっては、指定した金融機関の口座で受け取ることも可能だ。

- 新NISAで配当金や分配金を受け取ったら税金はかかるの?

-

NISA口座で受け取る配当金や分配金に対して税金はかからない。ただし、配当金を非課税で受け取るためには、証券会社の総合口座で配当金を受け取る「株式数比例配分方式」を選択しておく必要がある。

登録配当金受領口座方式や個別銘柄指定方式(配当金振込指定)、配当金領収証方式などを選択すると、配当金に対しては通常通り20.315%の税金がかかるので注意しよう。

■株式の配当金受取方式 配当金の受取方式 概要 課税対象になるか 株式数比例配分方式 証券会社の総合口座で配当金を受け取る方法 非課税 登録配当金受領口座方式 1つの指定した口座で、保有するすべての株式の配当金を受け取る方法 課税 個別銘柄指定方式 銘柄ごとに配当金の振込先口座を指定する方法 課税 配当金領収証方式 金融機関の窓口に領収書を持参して配当金を受け取る方法 課税 ※整理・監理銘柄や信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外