「共働きだから財布は別々。でもこのままでいいの?」と不安を抱く夫婦は少なくありません。ファイナンシャルプランナーの山崎俊輔さんが、共働き時代のリアルな家計管理や、キャリアと家庭の両立について語ります。共働き夫婦が最後に笑うための、最初のステップとは?

共働きは「最強」。ただし、「二人とも働き続ける」が絶対条件

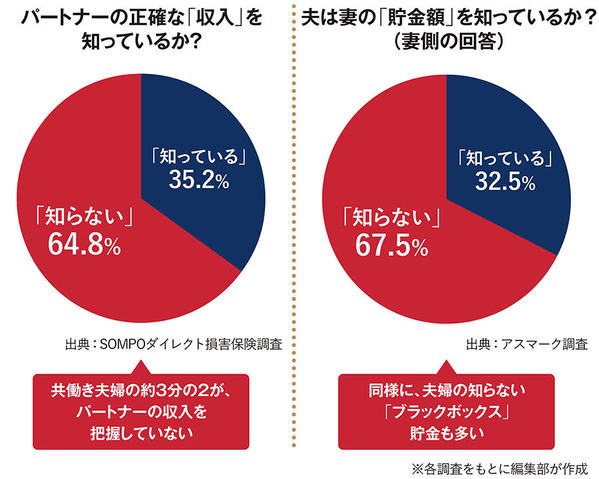

皆さんは、パートナーの正確な収入や貯金額をご存じですか? SOMPOダイレクト損害保険の調査によると、共働き夫婦の64.8%がパートナーの正確な収入を知らず、さらにアスマークの調査では妻の67.5%が「夫は自分の貯金額を知らない」と回答しているそうです。お互いに別財布で、相手の資産状況が「ブラックボックス」化している夫婦は本当に多いんですね。

専業主婦世帯が当たり前だった親世代は、夫が一馬力で稼いだ給料袋をそのまま妻に渡してやりくりすれば済んだため、お金の話し合いは不要でした。しかし、お互いに別財布を持つ現代の共働き夫婦は、意識しなければ資産状況が簡単にブラックボックス化してしまいます。

世間では「老後2000万円問題」や物価高など将来の不安ばかりがあおられますが、本来、二馬力で長く稼ぎ、将来もらえる年金や退職金を「二人分」にできる共働きは、それだけで老後不安をほぼクリアできる最強の資産防衛術です。

ただし、その強みを生かすには「二人とも働き続けること」が絶対条件。妊娠や出産、あるいは引っ越しといったライフイベントの壁に直面したとき、お金の話し合いができていないと、どちらかがキャリアを犠牲にすることになりかねません。だからこそ、今家計のブラックボックスを開け、「お金の話」をしておかないとまずいのです。

引っ越しや子育て……きっかけは「ライフイベント」を大義名分にする

夫婦がお互いにフルタイムで稼ぐ共働き時代においては、この「お金の話」がどうしても難しくなりがちです。なぜなら、収入は仕事の成果そのものであり、お互いのプライドが直結しているからです。夫婦間で収入差がある場合、お互いの金額を見せ合ってマウントの取り合いになったり、けんかになったりするのを避けたい心理が働きます。

とはいえ、そのまま先送りにするわけにはいきません。お金の話を自然に切り出すコツは、突然不安に駆られて感情的に聞くのではなく、事前に予告しておくこと。特に、妊娠や引っ越し、子どもの進学、転職といった「ライフイベントのタイミング」を大義名分にするのが一番自然です。

夫婦というのは、ライフステージによってお金の使い方が変わって当然です。わが家も子どもが生まれる前は、お互い終電まで仕事をしては、深夜まで開いているイタリアンに駆け込み、単品で好きなものをオーダーしてワインを飲む……なんて生活をしていました。今考えたら「絶対やらない」というようなお金の使い方ですが、当時は妻に残業代も出ていましたし、それが二人の落としどころだったのです。

でも、子どもができたり、「そろそろマイホームを考えたいよね」となれば、お互いに貯金のノルマを考えなければいけませんし、なんとなくズルズル続けていた出費も抑えなければいけません。「ライフステージが変わるから、一度整理しておきたい」と言われれば、相手も前向きに応じやすいですよね。

まず見極めるべきは、お互いの「マネータイプ」

ライフイベントをきっかけに話し合いの場を設けたら、まずは何から話すべきでしょうか。私は、少なくとも「相手がどういう金銭感覚のタイプなのか」だけは絶対に見極めておくべきだとアドバイスしています。

そもそも人間には、「放っておいてもお金がたまるタイプ」と、「放っておいたらたまらない(あるいは借金までしてしまう)タイプ」がいます。わが家でいうと妻はたまる方で、「収入の範囲内で過ごすのが当たり前」という感覚を持っています。対して私は、基本トントンで使いたくなってしまうタイプ。目の前の口座にお金があると、使っていいものだと考えてしまうのです。

私のようなタイプの人間は、iDeCo(個人型確定拠出年金)やNISAのつみたて投資枠を生かしたインデックス投資などを活用して、給料が入ったら強制的に天引きされる自動引き落としの仕組みを作らないと危険です。

もし話し合いの結果、パートナーがこの「たまらないタイプ」だと分かったら、お説教をするのではなく「仕組み」を提案しましょう。本人の意志の強さに頼るのではなく、先取り貯蓄の口座を作ったり、たまる方のパートナーが投資や貯蓄の管理枠をリードしたりと、お金が勝手に残るルートを二人で組んでしまうのです。

お互いの性格や向き不向きを理解し、二人が納得していれば、どんな形であれそれが二人の「最適解」になり得ます。向いていない性質なら、個人の努力ではなく「仕組み」でカバーする。これこそが、共働き夫婦が険悪にならずに資産を増やす最大のポイントです。

デジタル時代の「ゆるい見える化」をルールにする

お互いの性格やタイプが把握できたら、次からはそれを「ルール化」して自動で回るようにしてしまうのがおすすめです。たとえば「年に1回、年末調整で源泉徴収票が出るときにお互いに見せ合う」といったルールです。

ただ、最近は手ごわくなっています。わが家の場合、妻の会社はIT化が進んでいるので、源泉徴収票も電子データで配られます。去年の年末、私が「見せて」と言った時は、「会社のパソコンに入ってるからすぐには見せられない」「わざわざ印刷しなきゃいけないので大変」と渋られました。

でも、そこで引き下がってはいけません。実は今、会社によってはマイナポータルからe-Taxと連携すれば、スマホで簡単に自分の源泉徴収票が確認できる時代です。あの手この手で、年に1回の情報共有のルールは死守してください(笑)。

さらに効果的なのが、「Zaim」や「マネーフォワードME」といった家計簿アプリを使った「自動的な見える化」です。お互いの銀行口座を連携させておけば、大きなお金の出入りが勝手に記録されます。

ここで注意してほしいのは、「細かさ」と「頻度」で相手を追い詰めないことです。クレジットカードの明細まで1円単位で細かくチェックされるのは、誰だって嫌なもの。「今月は何にいくら使ったか」という、アプリのグラフで分かるような大きなお金の流れさえつかめれば十分だと思ってください。

また、毎月や半年に1回など、頻繁に細かい収支を突き合わせようとするのもNG。相手はまるで「裁判の被告席に座らされている」ような息苦しさを感じ、そのうち話し合いに応じてくれなくなります。共有するのは「年に1回、ざっくりとした資産状況」だけで良いでしょう。

そもそも結婚するということは、二人が稼いだお金で一つの家計をやりくりするステージに変わったということ。会社に例えれば、事業部が二つあるのに、お互いの売り上げやコストを見せ合わないなんてことはあり得ません。夫婦は一つの家計を運営する「共同経営者」なのです。

結婚して数年たってしまっていても、決して遅すぎることはありません。共働きという最強の強みを生かし、世帯資産を最大化するために、ぜひ今日から「お金について話せる状態」を作っていきましょう。

(取材協力=山崎俊輔、構成=相澤洋美、撮影=市来朋久、図版作成=大橋昭一)