新NISAはつみたて投資枠と成長投資枠に分かれているが、少額からコツコツ始めたい初心者の場合はつみたて投資枠がおすすめだ。

新NISAのつみたて投資枠は、最低月100円から始められる。1,800万円の非課税保有限度額(生涯投資枠)が一律で付与されるため、少額からでも非課税枠をムダにすることなく投資できる。

将来のために投資を始めたいと考えている人は、この記事を読んで少額から投資を始めてみよう。金額ごとのシミュレーションも掲載しているので、どれくらいの利益が見込めるのか気になる人も確認してほしい。

目次

新NISAのつみたて投資枠はいくらからいくらまで?

新NISAのつみたて投資枠で毎月、もしくは生涯で投資できる金額がどれくらいなのかをここでは紹介する。

また、クレカ積立(投信積立のクレジットカードによる決済)は最近各月の積立限度額が上がったことで話題となっているが、ポイントが貯まるサービスとして人気が高いため併せて確認しよう。

つみたて投資枠は1年で120万円まで使える

つみたて投資枠は、1年で120万円(月10万円)まで使える。前述の通り新NISAはつみたて投資枠と成長投資枠の2つに分かれており、最大1,800万円まで非課税で保有可能だ。

1,800万円の非課税保有限度額(生涯投資枠)は、投資を始める時期を問わず一律で付与される。年間の投資枠を使い切らなかった場合でも、自分のペースで枠を埋めていけばいい。

旧つみたてNISAは年間の投資枠が40万円と決まっていて翌年に引き継がれなかったため、少額で投資する場合は枠が余ってしまい、もったいないと感じる人も多かったようだ。

その点、新NISAは月1万円未満の少額から積立投資を始めたい人にも使いやすい制度だ。

ネット証券であれば月100円から始められる

つみたて投資枠は、ネット証券であれば月100円から始められる。銀行や対面証券では最低積立金額が月1,000円または月1万円になっているので、ネット証券のほうが少額から始めやすい。

| ネット証券 | 銀行・対面証券 | ||

|---|---|---|---|

| SBI証券 | 月100円 | ゆうちょ銀行 | 月1,000円 |

| 楽天証券 | 月100円 | 三菱UFJ銀行 | 月1,000円 |

| マネックス証券 | 月100円 | 三井住友銀行 | 月1万円 |

| auカブコム証券 | 月100円 | みずほ銀行 | 月1,000円 |

| 松井証券 | 月100円 | 野村證券 | 月1,000円 |

ちなみに、つみたて投資枠の取扱銘柄数もネット証券のほうが圧倒的に多い。

銀行や対面証券では10〜20銘柄程度しか取り扱っていない場合が多いのに対し、ネット証券なら200銘柄以上を取り扱っている。

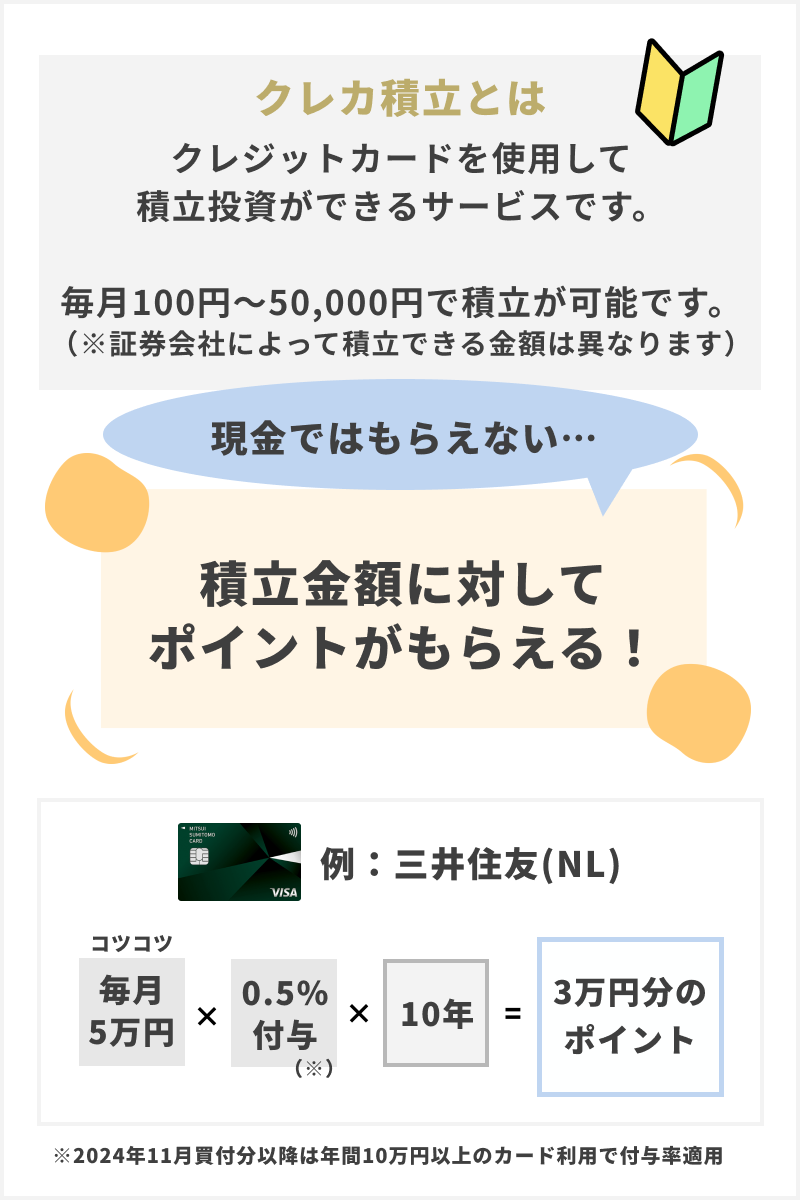

クレカ積立なら毎月10万円まで積み立てられる

クレカ積立なら、毎月10万円まで積み立てられてポイントも貯まる。クレカ積立とは、クレジットカードで投資信託を積み立てる決済方法だ。

これまでは法令(金融商品取引業等に関する内閣府令)などにより月5万円までに制限されていたが、新NISAのつみたて投資枠が上限月10万円になったことに伴い、2024年3月8日に月10万円までに引き上げられた。

クレカ積立はネット証券で対応しており、対応するカードやポイント還元率が決まっている。

| 証券会社名 | 対応カード |

ポイント 還元率 (年会費無料のカード) |

ポイント 還元率 (全てのカード) |

|---|---|---|---|

| SBI証券 | 三井住友カード※1 | 0.0~0.5% | 0.0~4.0% |

| 楽天証券 | 楽天カード※2 | 0.5%または1.0% | 0.5~2.0% |

| マネックス証券 | dカード※3 |

月5万円まで:1.1% 月5万超~7万円まで:0.6% 月7万超~10万円まで:0.2% |

1.1% or 3.1% |

| マネックスカード |

月5万円まで:1.1% 月5万超~7万円まで:0.6% 月7万超~10万円まで:0.2% |

||

| 三菱UFJ eスマート証券 | 三菱UFJカード au PAYカード |

0.5% | 1.0% |

※1 年間カード利用額・カード種類による

※2 カード種類による。代行手数料が税込年率0.4%以上の銘柄は、カード種類に関係なく1.0%もしくは2.0%

※3 NISA口座の場合

新NISAはいくらから積み立てる?金額ごとにシミュレーション

新NISAで毎月いくら積み立てるとどれくらいの利益が出るのか、金額ごとにシミュレーションをおこなった。投資はあくまで余裕資金の範囲にとどめるのが原則であるため、新NISAの積立金額は月収に応じて無理のない金額を選ぶとよいだろう。

ただし、積立シミュレーションは毎年一定の率で株価が上昇するという「あり得ない前提」を設けた場合の試算にすぎず、実際の投資結果とは異なる。あくまで目安という認識は持ったうえで確認しよう。

月に1万円積み立てる場合

月に1万円積み立てる場合のシミュレーション結果は、以下の通り。年率3%の利益が出ると仮定した場合、10年間積み立てれば約20万円の利益が期待できる。

| 積立金額(元本) | 元本 +利益 |

残りの 非課税枠 |

|

|---|---|---|---|

| 1年後 | 12万円 | 12万1,664円 | 1,788万円 |

| 5年後 | 60万円 | 64万6,467円 | 1,740万円 |

| 10年後 | 120万円 | 139万7,414円 | 1,680万円 |

ちなみに、日本の年金を運用しているGPIF(年金積立金管理運用独立行政法人)の2001年4月〜2023年12月末までの平均利益率は年率3.99%だ。

比較的リスクを抑えた運用をしているGPIFですら年率4%近い利益を出しているので、年率3%の利益は十分現実的な数値だといえる。

月収20万円以下の人や学生などは、まずは月1万円の積立金額を目標に投資を始めてみよう。

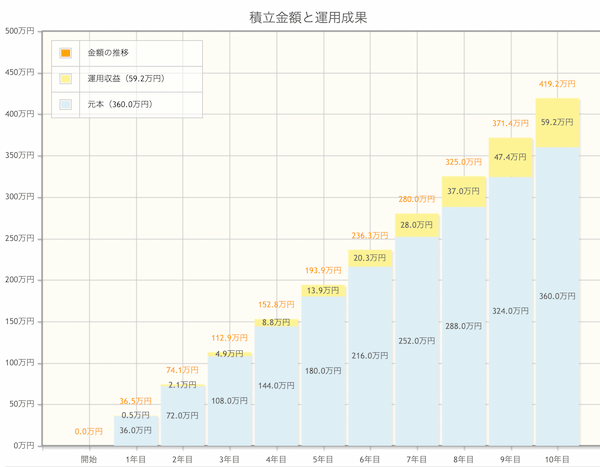

月に3万円積み立てる場合

月に3万円積み立てる場合のシミュレーション結果は、以下の通り。年率3%の利益が出ると仮定した場合、10年間積み立てれば約60万円の利益が期待できる。

| 積立金額(元本) | 元本 +利益 |

残りの 非課税枠 |

|

|---|---|---|---|

| 1年後 | 36万円 | 36万4,991円 | 1,764万円 |

| 5年後 | 180万円 | 193万9,401円 | 1,620万円 |

| 10年後 | 360万円 | 419万2,243円 | 1,440万円 |

月収25万~30万円程度の独身で毎日外食をするなどのぜいたくをしない人なら、月3万円の積立は可能だろう。

20年間積立投資を続ければ1,000万円近い金額になるので、老後に備えたい人にもおすすめできる。

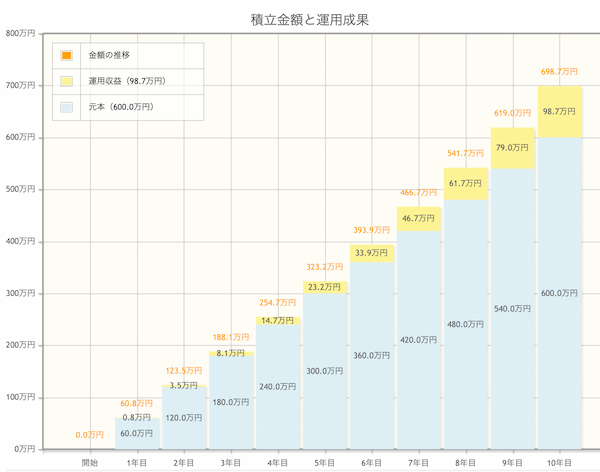

月に5万円積み立てる場合

月に5万円積み立てる場合のシミュレーション結果は、以下の通り。年率3%の利益が出ると仮定した場合、10年間積み立てれば約100万円の利益が期待できる。

| 積立金額(元本) | 元本 +利益 |

残りの 非課税枠 |

|

|---|---|---|---|

| 1年後 | 60万円 | 60万8,319円 | 1,740万円 |

| 5年後 | 300万円 | 323万2,336円 | 1,500万円 |

| 10年後 | 600万円 | 698万7,071円 | 1,200万円 |

独身なら月30万〜35万円程度、子育て世帯でも夫婦合わせて月45万〜50万円程度の収入があってぜいたくをしない人なら、月5万円の積立は可能だろう。

14年間積立投資を続ければ1,000万円を超え、子供が国公立大や私大(文系)へ通う場合の学費や下宿にかかる費用が賄える。

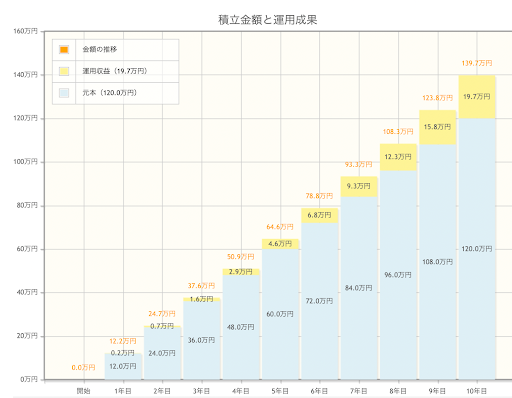

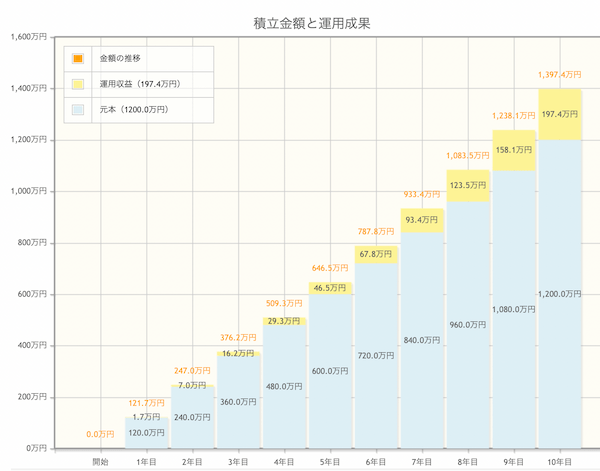

月に10万円積み立てる場合

月に10万円積み立てる場合のシミュレーション結果は、以下の通り。年率3%の利益が出ると仮定した場合、10年間積み立てれば約200万円の利益が期待できる。

| 積立金額(元本) | 元本 +利益 |

残りの 非課税枠 |

|

|---|---|---|---|

| 1年後 | 120万円 | 121万6,638円 | 1,680万円 |

| 5年後 | 600万円 | 646万4,671円 | 1,200万円 |

| 10年後 | 1,200万円 | 1,397万4,142円 | 600万円 |

月収50万〜60万円程度あれば、子育て世帯でも工夫次第で月10万円の積立投資は可能だ。

ちなみに、20年間積立投資を続ければ3,000万円を超える金額まで増える。子供の教育費や老後にも十分備えられるだろう。

新NISAを始めるタイミングは?

新NISAは、余剰資金がある程度できたタイミングで始めるのが無難だ。投資期間が長いほど資産を安定して増やせる傾向があるので、できる限り早めに始めよう。

余剰資金が月に2万〜3万円できたら始める

新NISAは、余剰資金が月2万〜3万円できたタイミングで月1万円程度の少額から始めよう。

現預金がほとんどない状態で新NISAを始めると、家族の急病や冠婚葬祭などでお金が必要なときに投資した商品を売らざるを得ない。

お金が必要なタイミングで株価が下がっていた場合、投資した商品を購入時より低い価格で売る可能性が高い。

これでは新NISAのメリットである「利益の非課税」を享受できないだけでなく、長期で投資することによる複利効果も得られない。

月収20万円以下の人はハードルが高いと感じるかもしれないが、余計なところにお金を使わなければ月2万円程度の余剰資金は確保できる。

| 家賃 | 7万円 |

|---|---|

| 水道光熱費 | 1万円 |

| 食費 | 3万8,000円 |

| 日用品 | 2,000円 |

| 医療費 | 4,000円 |

| 通信費 | 3,000円 |

| 教養・娯楽 | 3,000円 |

| 理美容・交際費など | 1万円 |

| 税金・保険料(概算) | 4万円 |

| 余剰資金 | 2万円 |

家賃などの支出を削っても余剰資金を確保するのが難しい場合は、転職や副業などで収入を増やすほうが先だ。余裕が出てきた段階で投資を始めよう。

なるべく早いうちから始めると複利効果を得られる

投資は、なるべく早いうちから始めることで複利効果が得られる。複利効果とは、運用で得られた利益を投資し続けることで、資産の増加スピードが高まる効果のことだ。

元本に対する利益しか得られない「単利」と複利を比べると、違いがわかりやすい。たとえば、元本100万円で年率3%の利益が出ると仮定した場合、10年後には4万円を超える差がついている。

| 単利 | 複利 | |

|---|---|---|

| 元本 | 100万円 | 100万円 |

| 1年後 | 103万円 | 103万円 |

| 5年後 | 115万円 | 115万9,274円 |

| 10年後 | 130万円 | 134万3,916円 |

新NISAはリスクの高い商品が投資対象から除外されており、なかでもつみたて投資枠の対象銘柄は長期投資に適したものが選ばれている。

投資期間が長いほど複利効果が大きくなるので、できる限り早めに投資を始めよう。

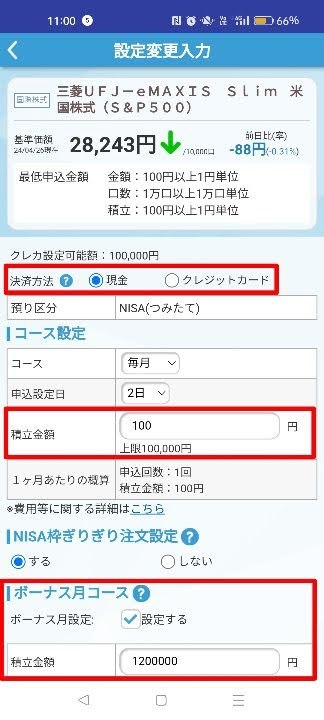

新NISAの積立金額は変更可能

新NISAの積立金額は、簡単に変更できる。積立金額の設定自体を変更することもできれば、特定の月だけ設定金額を変える「ボーナス設定」も利用可能だ。

回数制限もないので、ライフスタイルに合わせて自由に増減できる。ここでは、SBI証券の「かんたん積立アプリ」の操作方法を紹介する。

積立金額の変更方法

-

アプリの下部中央にある貯金箱のイラストを選択

-

積立金額を変更したい銘柄の「変更」を選択

- 積立金額を変更して取引パスワードを入力

-

確認画面で間違いがないかチェックして「設定」を選択

積立金額は銘柄によって条件が異なるが、原則として100円以上1円単位で変更できる。つみたて投資枠で積み立てる場合の上限金額は月10万円だ。

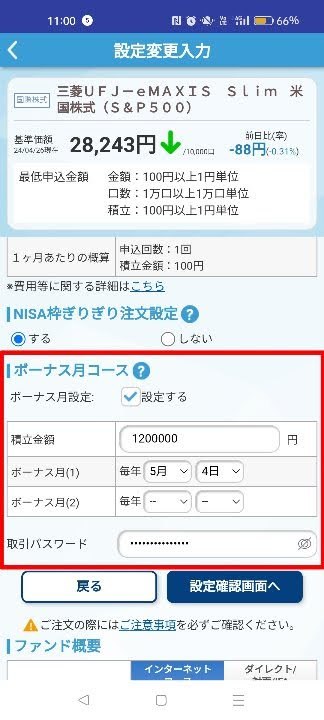

ボーナス設定のやり方

ボーナス設定は、毎月の積立金額とは別に追加で投資信託を購入できる注文のことだ。任意のタイミングを年2回まで自由に設定できる。

-

積立金額を変更したい銘柄の「変更」を選択

-

決済方法を現金に指定し、毎月の積立金額を入力

-

ボーナス月コースを選択して金額と購入日を入力

-

取引パスワードを入力後、内容を確認して「設定」を選択

ボーナス設定そのものに上限金額はないため、例えばつみたて投資枠なら120万円までの金額を指定できる。

月100円の積立注文に約119万円のボーナス設定を加えることで、つみたて投資枠でも事実上の一括投資が可能だ。

新NISAに関してよくある質問

新NISAに関してよくある質問を3つにまとめた。投資を始めようか迷っている人は、ぜひ参考にしてほしい。

新NISAに関してよくある質問- 新NISAの少額投資は意味がない?

-

少額でも投資を始める意味はある。例えば月5,000円の積立金額でも、10年間積立投資を続けると年率3%の利益が出ると仮定した場合では約10万円の利益が出る。

いきなり大金を投資して、失敗した経験を持つ人は少なくない。少額から投資の経験を積んでおくことで、まとまった金額を投資するときの失敗確率をある程度下げられるだろう。

- 積立金額の平均はどれくらい?

-

国内最大級の家計診断・相談サービス「オカネコ」を運営する株式会社400Fがおこなった調査によると、新NISAの積立金額の平均は月6万689円だ。

つみたてNISAの積立金額の上限は月3万3,333円であったため、2024年の新NISAスタートにより積立金額が大幅に増えていることがわかる。

- 新NISAは途中で止めることはできる?

-

新NISAは、途中で止めることができる。iDeCoと異なり口座管理料が発生しないため、途中で止めても手数料を負担し続けることはない。

管理アプリやブラウザから銘柄の設定画面を開き、再度積立設定を行えば投資を再開することが可能だ。新NISAを始めるか迷っている人は思い立った時に始めてみよう。