2024年1月から新NISAがスタートした。

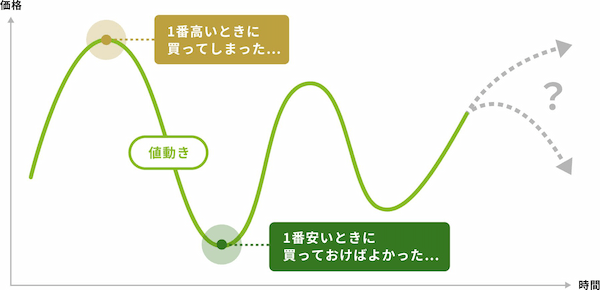

新NISAを利用して資産運用を始めたいと思う人の中には、「日経平均株価が下がっている時に始めて大丈夫なのか」「為替の変動が激しい時は投資しない方がよいのではないか」と、投資を始めるタイミングに不安を感じる人もいるかもしれない。

結論から言えば、新NISAを始めるのに最適なタイミングはスポット購入なら「投資する商品が値下がりした時」、積立投資なら「早ければ早いほどよい」となる。

個別の商品がいつ値下がりするのかを見極めるのは難しい。このため、初心者には相場環境に関係なくいつでも始められる積立投資がおすすめだ。

本記事では、これから投資を始める初心者に向けて、新NISAを始めるべきタイミングとその理由について詳しく解説する。

目次

新NISAを始めるベストなタイミングはいつ?

新NISAを始めるベストなタイミングは投資スタイルによって異なる。スポット購入と積立投資に分けて解説する。

スポット購入は「投資商品の価格が割安の時」

スポット購入とは、自分で選んだタイミングで都度、金融商品を購入することだ。新NISAのつみたて投資枠では投資信託の積立しかできないが、成長投資枠では積み立てもスポット購入もどちらも選択できる。

金融商品をスポット購入する場合、投資する商品の価格が割安の時がベストなタイミングとなる。なぜなら、価格が割安な時に買って、割高な時に売ることが投資の鉄則だからだ。

ただし、「価格が低い=割安」ではない。例えば、ある企業の株価が低かったとしても、その企業の価値が低い場合や将来性に期待できない場合は、低い価格が妥当といえる。

価格が割安かどうかを実体的な価値に基づいて判別するのは容易ではない。だからこそ、初心者は投資タイミングを見極める必要のない、積立投資から始めるのがおすすめだ。

積立投資は「思い立ったら吉日」

積立投資とは毎月・毎週・毎日など一定の決まったタイミングで投資をすることだ。短期的な値上がりも狙えるスポット購入とは異なり、積立投資では長期にわたってコツコツ利益を積み上げていくことを狙う。

積立投資を始めるのにベストなタイミングは「始めようと思い立った時」である。銘柄の価格が下落している時や高値の時でも、始めるタイミングを待つ必要はない。

なぜなら一定額を投資し続けることにより、長期的に見れば全体の購入単価が平準化されるからだ。

積立投資は相場環境を気にしなくてよい理由

積立投資の中でも特に同じ金額を投資し続ける方法を「ドル・コスト平均法」という。

例えば毎月、1万円ずつ下記のような値動きをした投資信託を買い付けたとする。

投資信託をドル・コスト平均法で購入した場合のイメージ

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 合計 | |

|---|---|---|---|---|---|---|---|

| 基準価額 | 4,000円 | 4,300円 | 4,500円 | 5,000円 | 4,500円 | 4,400円 | - |

| 買付金額 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 6万円 |

| 買付口数 | 2万5,000口 | 2万3,256口 | 2万2,222口 | 2万口 | 2万2,222口 | 2万2,727口 | 13万5,428口 |

積立投資した場合の1万口あたりの買付単価

合計買付金額(6万円)÷合計買付口数(13万5,428口)×1万口=約4,430円

投資信託の値段は「基準価額(きじゅんかがく)」と呼ばれる。基準価額は日々変動しているため、ドル・コスト平均法で積立投資をすると買付口数は月によってバラバラになる。

しかし、1万口あたりの買付単価をみると、月平均約4,430円で投資信託を購入することができる。

同じ投資信託をスポット購入した場合はどうだろう。

スポット購入した場合の1万口あたりの買付単価

1月にスポット購入した場合:4,000円

4月にスポット購入した場合:5,000円

スポット購入の場合、基準価額がもっとも低い1月に購入できれば、買付単価は4,000円(1万口あたり)と低く抑えられるが、4月に購入してしまうと5,000円(同)になってしまう。

ドル・コスト平均法は、いつ始めたとしても「安い時にたくさん」「高いときには少しだけ」商品を購入できる。結果として高値づかみのリスクを減らすことができる。

新NISAで積立投資を早期に始めるメリット

ここまで、積立投資を始めるのにベストなタイミングは「始めようと思い立った時」であると説明してきた。新NISAを使って積立投資を早期に始めると次のようなメリットもある。

複利効果を最大限活用できる

新NISAに限った話ではないが、積立投資はできるだけ長く続けることで、複利効果を活かしやすくなる。

投資信託の運用方法には「単利」と「複利」の2種類がある。単利は元本のみを運用していくのに対し、複利は元本だけではなく、投資で得た利益を元本に組み入れ、再投資して運用していく。

複利効果とは、運用で得られた利益を再投資し続けることで、資産が雪だるま式に増えることを指す。

100万円を年利3%で運用した場合を単利と複利で比較してみよう。今回は計算を単純化するため、税金や手数料は考慮しない。

| 単利 | 複利 | |

|---|---|---|

| 元本 | 100万円 | 100万円 |

| 1年後 | 103万円 | 103万円 |

| 5年後 | 115万円 | 115万9,274円 |

| 10年後 | 130万円 | 134万3,916円 |

元本100万円で投資をスタートした場合、運用で出た利益を再投資に回さない単利であれば、1年後の利益は3万円、5年後は15万円、10年後は30万円となる。

同じ条件でも、運用で出た利益を再投資に回した複利の場合はどうだろう。

1年後の利益は3万円だが、5年後には15万9,274円、10年後には34万3,916円となり、投資期間が長くなるほどその差は大きくなっている。

投資期間が長くなるほど複利効果は大きくなるため、積立投資は早期にスタートするのがおすすめだ。

新NISAの非課税枠を使い切りやすい

新NISAで積立投資を行う場合、早く始めることにより生涯1,800万円の非課税保有限度額を使い切りやすくなる。

仮に月3万円の積立を毎月行った場合、投資総額が1,800万円に達するまでには50年かかる。開始が遅くなるほど非課税枠を使い切れない可能性があり、新NISAの非課税効果を最大限活用するならスタートは早いに越したことはない。

新NISAにおすすめの証券会社2選

|

|

|

|---|---|---|

| 特徴 | ネット証券最大手!迷ったらココ | 楽天経済圏との相性バツグン! |

| 投資信託取扱銘柄数(つみたて投資枠) | 225 | 223 |

| 投資信託取扱銘柄数(成長投資枠) | 1,196 | 1,166 |

| クレカ積立対応カード | 三井住友カード | 楽天カード |

| 貯まるポイント | Vポイント | 楽天ポイント |

| 公式サイト |

\銘柄が多い/ |

\楽天ユーザー推奨!/ |

【初心者向け】新NISAでの積立投資の始め方

新NISA(つみたて投資枠)の始め方は以下の4ステップに分かれる。

1.金融機関を選ぶ

まず、新NISA口座を開設する金融機関を選ぼう。初心者が新NISAを始める際には、以下の観点で金融機関を選ぶと良い。

- 取引手数料が低いか

- つみたて投資枠の取扱銘柄数が豊富か

- クレカ積立のポイント付与率は高いか

- 持っているクレジットカードとの相性が良いか

金融機関の中でも特にネット証券は取引手数料が低く、取り扱い商品数も豊富で、クレジットカード積立によるポイント付与率が高いためおすすめだ。

大手総合証券や銀行は対面でのサポートを受けられるメリットがあるため、サポート面を重視するなら検討してみよう。

| 金融機関 | 取引手数料 | 商品数 | クレカ積立の ポイント 付与率 |

|||

|---|---|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 (投資信託) |

つみたて投資枠 | 成長投資枠 (投資信託) |

|||

| ネット証券 |  |

無料 | 無料 | 225 | 1,196 | 0.5~5.0% |

|

無料 | 無料 | 223 | 1,166 | 0.5~2.0% | |

| 総合証券 |  |

無料 | 有料(一部無料) | 20 | 413 | × |

| 無料 | 有料(一部無料) | 36 | 183 | × | ||

| 銀行 |  |

無料 | 有料(一部無料) | 14 | 119 | × |

|

無料 | 有料(一部無料) | 4 | 92 | × | |

|

無料 | 有料(一部無料) | 24 | 390 | × | |

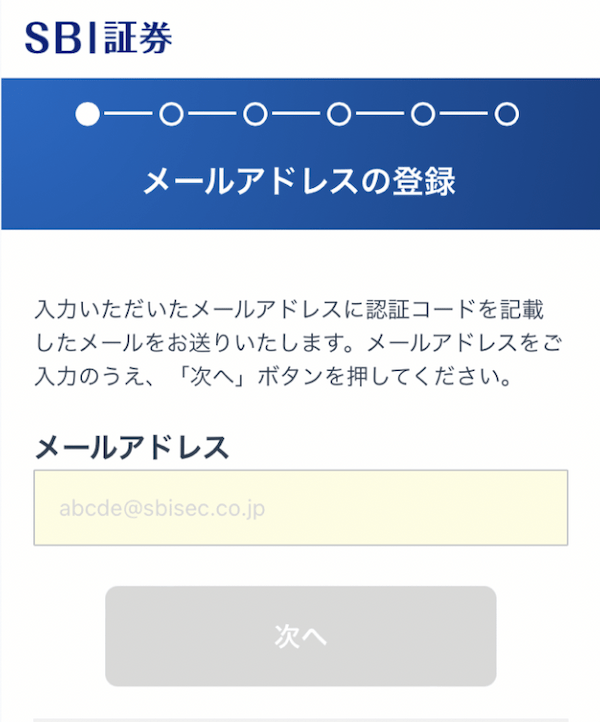

2.NISA口座を開設する

口座を開設する金融機関を決めたら、実際にNISA口座を開設しよう。

ここでは例として、2023年の1月〜9月の新規NISA口座開設数が国内最多であったSBI証券での口座開設のフローを説明する。なお、SBI証券以外の口座であっても大まかな流れは変わらない。

- 口座開設ボタンを押す

- メールアドレスを登録する

- 名前や住所を入力する

- 特定口座・NISA口座を選択する

- 提携銀行の口座開設有無を選択する

- 口座開設方法を選択する

- 本人確認書類を提出する

①口座開設ボタンを押す

まずは以下のボタンを押し、公式サイトのページを開こう。

\まずは口座開設!/

画面が切り替わったら、「口座開設にすすむ」を選択する。

②メールアドレスを登録し、認証コードを入力する

メールアドレスを登録すると、認証コードの入力画面に遷移する。

認証コードを記したメールが届くので、入力しよう。

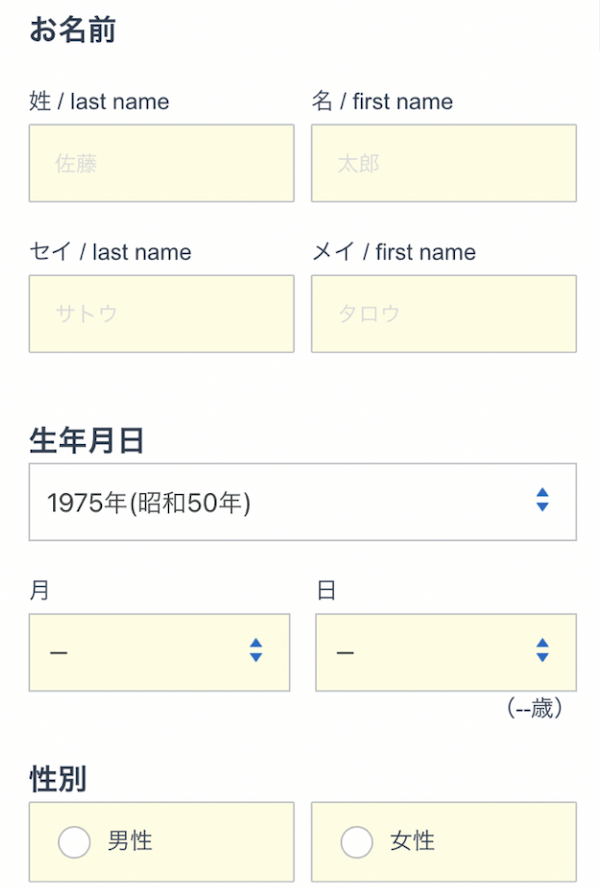

③名前や住所を入力する

次の画面で名前や生年月日、住所などを入力する。

後に提出する本人確認書類と不一致があると必要以上に時間がかかってしまう可能性もあるため、間違いのないように記入しよう。

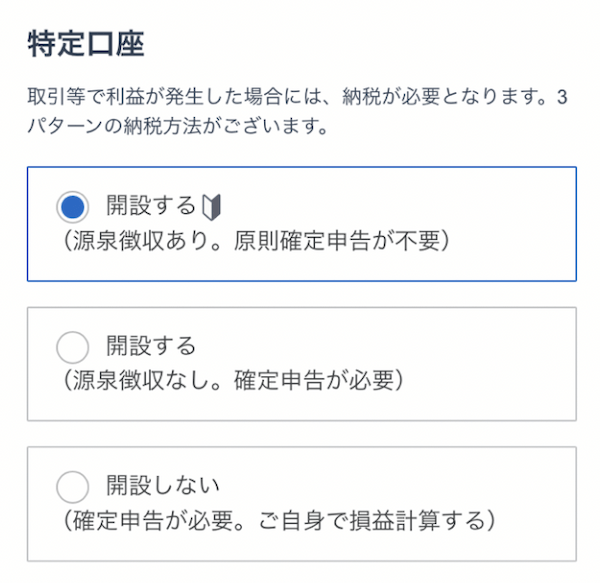

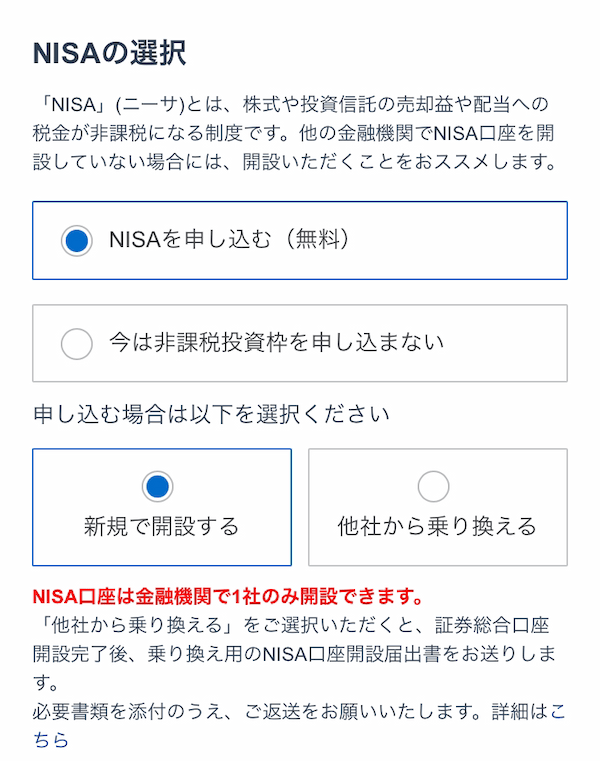

④特定口座・NISA口座を選択する

特定口座の選択画面になると、3つの選択肢が表示される。自分で確定申告を行う必要がない場合は規定の「開設する(源泉徴収あり)」を選択するとよいだろう。

自分で確定申告をする必要がある場合は「開設する(源泉徴収なし。確定申告が必要)」を選択しよう。

次にNISA口座の選択だ。ここでは「NISA口座を申し込む」を選択しよう。ここで選択をしなくても、後からNISA口座を申し込むこともできる。

また、すでに他の銀行や証券会社でNISA口座を申し込んだことがある場合は「他社から乗り換える」を選択しよう。

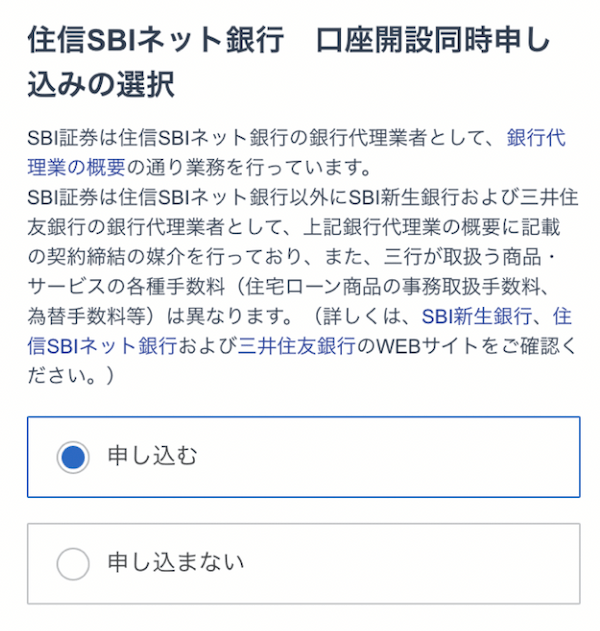

⑤提携銀行の口座開設有無を選択する

次に「住信SBIネット銀行」や「SBI新生銀行」の同時申し込みの選択画面が出てくる。これらのネット銀行の開設は必須ではない。クレカ積立を利用して毎月の決済を行う場合などは特に不要だろう。

しかし、例えば住信SBIネット銀行は金利が通常の銀行の約10倍、ATMが無料になるといったメリットもあるため、それぞれの特徴を確認して開設を判断しよう。

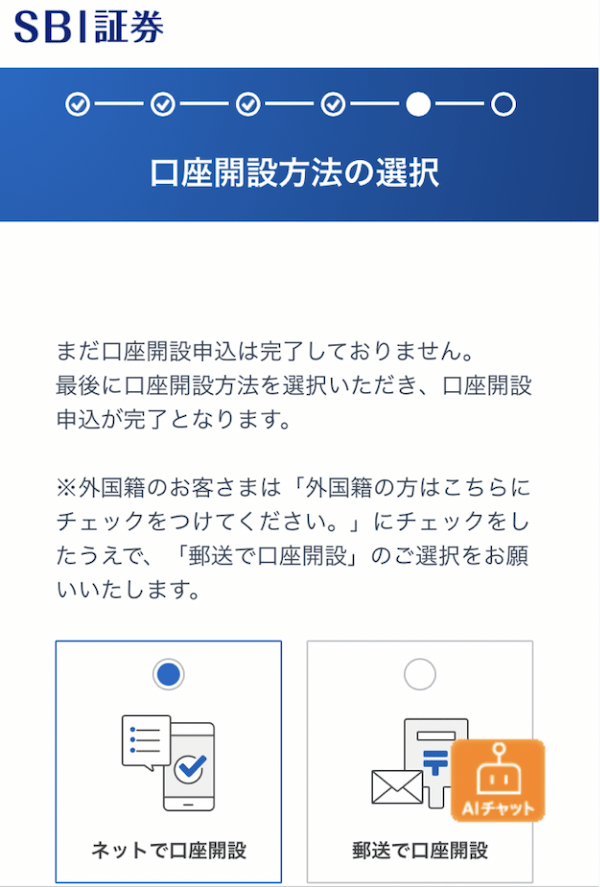

⑥口座開設方法を選択する

入力した事項を確認し終えたら、口座開設方法を選択する。おすすめは最短2日後に口座開設が完了する「ネットで口座開設」だ。

マイナンバーカードなどの本人確認書類と顔写真を撮影するだけなので、ネットでの手続きが不慣れでも簡単にできるだろう。

⑦本人確認書類を提出する

⑥までの手続きが完了すると、登録したメールアドレス宛てにユーザーネームが届く。

ユーザーネームと、口座申し込み完了時に表示されるログインパスワードを使ってSBI証券の公式サイトにログインすると、本人確認書類の提出が求められる。

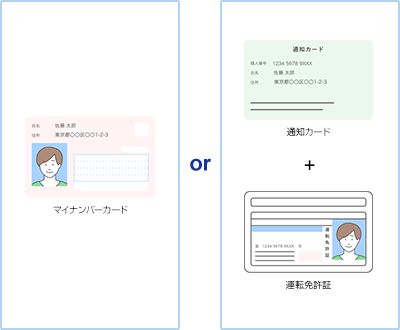

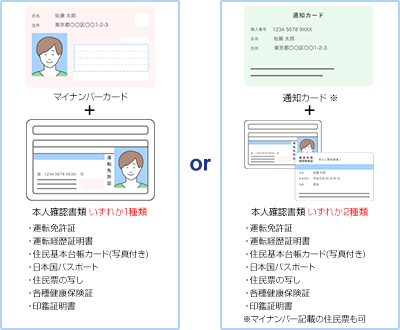

スマホがあり、その場で書類を撮影して提出可能な場合はマイナンバーカードか、マイナンバー通知カードと運転免許証があれば手続きできる。

それが難しい場合、マイナンバーカード(またはマイナンバー通知カード)とその他の本人確認書類を組み合わせてアップロードするとよい。

スマホがあり、その場で書類を撮影して提出できる場合に必要な本人確認書類

スマホや対象の書類がない場合に必要な本人確認書類

マイナンバーカードやマイナンバー通知カードと組み合わせ可能な本人確認書類は以下の通りとなっている。

| マイナンバーカード | マイナンバー通知カード(マイナンバー記載の住民票も可) |

|---|---|

| ・運転免許証 ・運転経歴証明書 ・住民基本台帳カード(写真付き) ・日本国パスポート ・住民票の写し ・各種健康保険証 ・印鑑証明書※以上の中からいずれか1種類 |

・運転免許証 ・運転経歴証明書 ・住民基本台帳カード(写真付き) ・日本国パスポート ・住民票の写し ・各種健康保険証 ・印鑑証明書※以上の中からいずれか2種類 |

3.投資する商品を選ぶ

NISA口座の開設手続きが終わったら、投資する商品を選ぼう。本人確認書類の審査待ち時間であってもNISA口座は仮開設状態となっており、銘柄の購入手続きを進めることができる。

銘柄の購入はwebブラウザからでもできるが、このタイミングで取引アプリをダウンロードし、アプリを利用して銘柄の選定や購入をした方がスムーズだ。

これから新NISAで投資を始める人は、「信託報酬(コスト)」、「純資産総額」、「最大下落率(リスク)」に着目して投資信託を選んでみよう。

投資信託の選び方の詳細は、以下の記事を参考にしてほしい。

4.積立設定をする

最後に選んだ銘柄の積立設定をする。積立設定の項目は以下の通りだ。

- 積立金額の入力

- 決済方法の選択

- 引き落とし日の選択

- 積立頻度の選択

決済方法は銀行からの引き落としなども選択できるが、クレジットカードによる投信積立の決済(クレカ積立)を選択するとポイントが貯まるためおすすめだ。

クレカ積立を選択すると、積立頻度は「毎月」しか選択できない点は注意しよう。

新NISAを始めるタイミングに関するよくある質問

- 投資を始めるのに適した時期ってあるの?

- 積立投資の場合、始めるのに適した時期は存在せず、早めに始めて複利効果を狙うほうがよい。ちなみに、投資業界には「アノマリー」といって、理論的根拠では説明しづらい経験則や仮説が存在し、参考にしている投資家もいる。

例えば、「1月効果」(株式相場で1月の収益率がほかの月よりも高くなりやすい)、「節分天井・彼岸底」(節分の時期に高値をつけ、彼岸の時期に安値をつけやすい)、「Sell in May」(6月から株価は下がる傾向にあり、5月に相場から離れたほうがよい)、などである。

ただし、実際の株価は企業業績などさまざまな経済状況によって決まっており、アノマリーはあくまで参考程度にとどめておきたい。

- 積立頻度は毎日と毎月どちらがいい?

- SBI証券や楽天証券、マネックス証券など一部の金融機関の新NISAでは、「毎日・(毎週)・毎月」の中から積立頻度を選択できる(クレカ積立の場合の積立頻度は「毎月」のみ)。

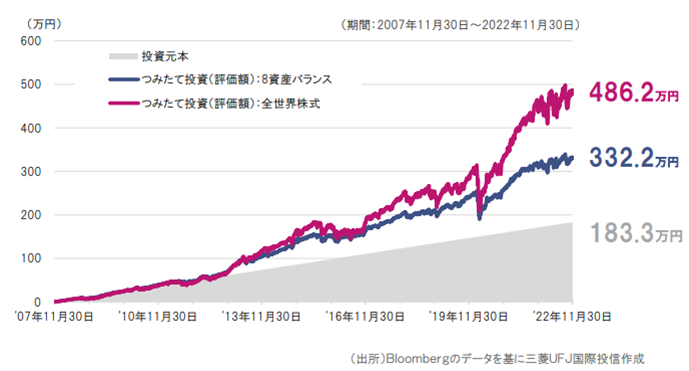

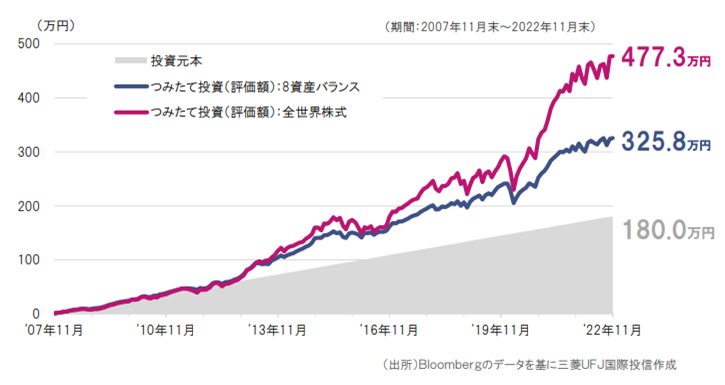

結論から言うと、どの頻度を選んでも最終的な損益に大きな差は出にくい。マネックス証券公式サイトにある、2007年11月末から15年間、「eMAXIS Slim 全世界株式(オール・カントリー)」(全世界株式型)と「eMAXIS Slim バランス(8資産均等型)」(8資産バランス型)の投資信託に毎日、または毎月末に積立投資したシミュレーション結果を見てみよう。

毎日500円ずつ15年間積立投資した場合の資産総額

画像引用=マネックス証券公式サイト

画像引用=マネックス証券公式サイト毎月1万円ずつ15年間積立投資した場合の資産総額

画像引用=マネックス証券公式サイト

画像引用=マネックス証券公式サイト損益率(リターン)を比較すると、毎日積み立てた方がわずかに高くなっている。毎日積み立てた方が損益率が高くなるのは、頻繁に購入することで、買うチャンスを逃さないためだ。ただ、その差は8資産バランス型で0.23%、全世界株式型で0.08%という程度だ。

購入タイミングを「毎日」にすると、クレジットカード決済による投資信託の積み立て(クレカ積立)は選択できなくなるというデメリットもある。基本的にはクレカ積立に対応している「毎月」を選択してコツコツポイントを貯め、クレカ積立の上限を超えた分は「毎日」を選択するのがおすすめだ。

- 新NISAはいくらから投資を始められる?

- 新NISAでは、SBI証券や楽天証券などのネット証券であれば最低月100円から投資信託の積み立てを始められる。また、一部の証券会社では、新NISA口座で1株から株式投資できる「単元未満株(ミニ株)」に対応しており、数百円から個別株式を購入することもできる。