仮に金利が急上昇した場合をシミュレーション

とはいえ、「本当に金利が上がったら固定金利のほうが有利ではないか?」という質問もよくいただくので、ここで変動金利が大幅上昇する場合のシミュレーションもしてみます。

・返済期間:35年

という条件で、35年間で支払う金利総額を比較してみます。ここでは金利は固定金利1.5%、変動金利0.5%(将来的に上昇)と、固定金利はやや低めで変動金利は高めという、固定金利に少し有利な条件にしておきます。

まずは固定金利ですが、この条件では毎月返済額は9万1855円、35年間で支払う金利総額は857万9239円(約860万円)となります。

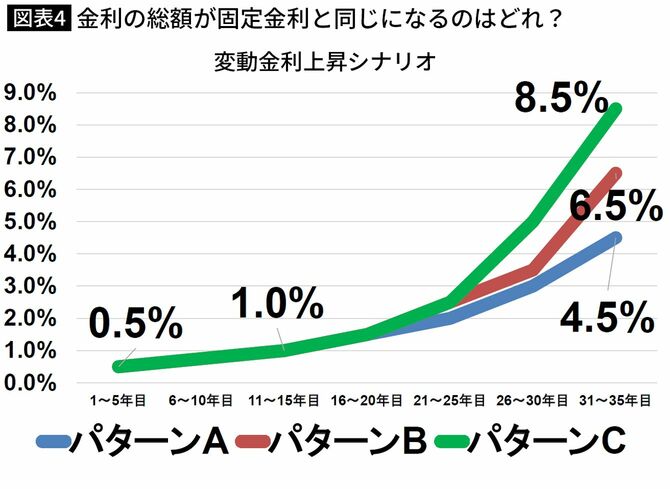

ここでクイズですが、変動金利の金利総額がこの固定金利の金利総額(860万円)と同程度になるのは、次のうちのどれでしょうか?

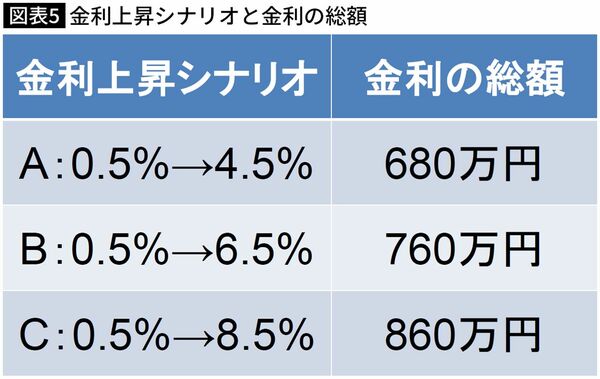

・パターンA:最初の10年で金利が0.5%上昇し、その後4.5%まで上昇

・パターンB:最初の10年で金利が0.5%上昇し、その後6.5%まで上昇

・パターンC:最初の10年で金利が0.5%上昇し、その後8.5%まで上昇

答えは……「パターンC」です!

このようなかなりの急上昇が見られない限り、金利総額は同じにはなりません。各パターンでの金利総額は、パターンAが680万円、パターンBが760万円、パターンCが860万円でした。

金利総額が同等になるのは、バブル期並みの金利になったとき

このようになる理由は、返済期間の後半には残り元本が少ない(たとえば30年目は約550万円まで減少している)からです。そのため、金利総額が同じになるには、ここまでの金利上昇が起こる場合に限られるのです。

この金利8.5%というのはバブル時代の金利と同じです。ですので、私が住宅ローンを検討されている方には「住宅ローン返済中にあのバブル景気がもう1回やってくると思うのであれば、固定金利にしたほうがよいでしょう。そう思わないなら変動金利ですよ」とお伝えしています。みなさんならどちらにしますか?