年金は「繰り下げ受給」すると受取額が増える。一方で繰り下げはせずに受け取って、その資金を運用する方法もある。どちらが有利か。Money&You代表取締役でマネーコンサルタントの頼藤太希さんは「シミュレーションの結果、年3%以上で運用できれば投資したほうが有利ですが、精神面を考慮すると繰り下げ受給が無難かもしれない」という――。

写真=iStock.com/Andrii Yalanskyi

※写真はイメージです

年金を投資に回すのは繰り下げ受給より有利か

年金の受け取り開始は原則65歳からですが、60歳~64歳で受給する「繰り上げ受給」、66歳〜75歳で受給する「繰り下げ受給」を選択することもできます。

繰り上げ受給は、1カ月早めるごとに0.4%ずつ受給率が減少し、60歳受給は受給率76%(24%減額)となります。繰り下げ受給は、1カ月繰り下げるごとに0.7%ずつ受給率が増加し、75歳受給は受給率184%(84%増額)となります。

繰り下げ受給は、年金を増額するための運用リスクを一切取ることなく、増やせるのが大きなメリットです。

しかし、X(旧Twitter)などネット上では、60歳で年金を受け取り、そのお金を投資に回して稼ぐ方が良いという意見もあるようです。興味深い意見ではありますが、年金を投資に回すにしても、繰り下げによる増額分を超えるには、どれくらいリスクを取れば良いのでしょうか。一緒に考えていきたいと思います。

年金の税金・社会保険料、株式・投資信託の運用益の税金を整理

検証を実施するにあたり、いくつか整理しておく必要があります。

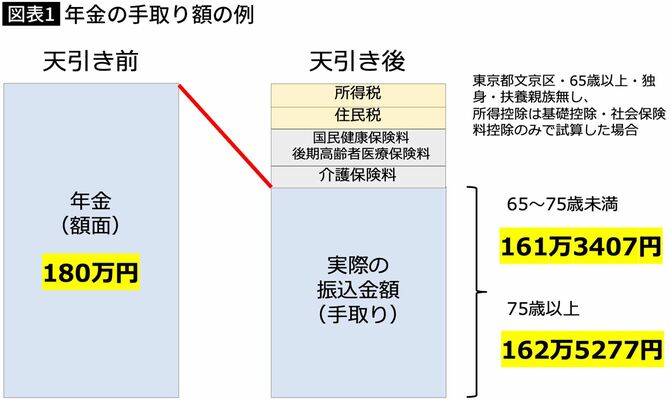

まず、年金は額面金額がそのままもらえるわけではありません。

会社員の給与と同じく、支給される額面の年金から税金や社会保険料が天引きされ、残ったお金が手取りとして振り込まれることになります。

年金から天引きされる税金・社会保険料には、「所得税」「住民税」「国民健康保険料」「後期高齢者医療保険料」「介護保険料」があります。

75歳未満は国民健康保険料が、75歳以降は後期高齢者医療保険料が天引きされます。

東京都文京区在住・65歳以上・独身・扶養親族無し、所得控除は基礎控除・社会保険料控除のみで試算した場合、年間の年金額面180万円(月15万円)の手取りは次の通りです。

図表作成=Money&You