使いづらかった「ジュニアNISA」「つみたてNISA」

これまで、子どもの大学にかかる教育費をためるために「ジュニアNISA」や「つみたてNISA」を活用してきた方も多いことでしょう。

まずジュニアNISAですが、2023年末で買付が終了します。現状、原則として18歳になるまで引き出せませんが、2024年以降は、18歳未満であっても引き出せるようになります。

ただ、ジュニアNISAの資産は、少しずつ引き出すといったことができず、引き出す場合は、一度にすべて引き出さなくてはなりません。また、引き出しを行うと、その後ジュニアNISA口座は廃止となります。「一部引き出し」ができないのは不便です。

一方のつみたてNISAですが、いつでも解約できる制度ではあるものの、売却しづらい(したくない)仕組みとなっています。というのも、商品を売却したとき、その分の非課税投資枠が復活することがないからです。

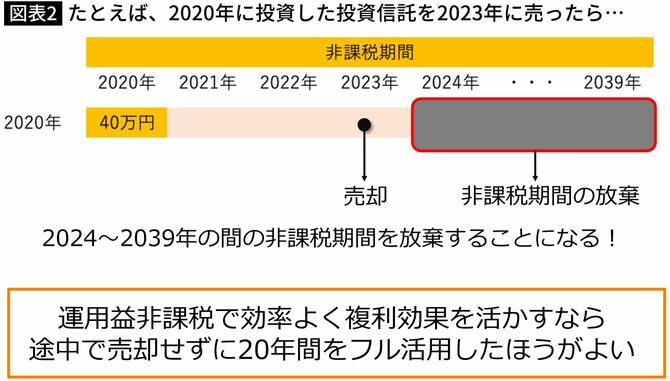

たとえば、つみたてNISAで2020年に投資した40万円は、2039年まで非課税で投資できます。しかし、2023年に売却すると、2024年から2039年まで利用できたはずの非課税期間を放棄することにつながってしまうのです。

夫婦で新NISAの投資枠「3600万円」をフル活用

新しいNISAでは、商品を売却した場合、翌年に売却枠が復活します。そのため、教育資金に取り崩すこともやりやすい仕組みだといえます。新しいNISAを夫婦でフル活用すれば、3600万円まで投資できますので、ジュニアNISAの代替に十分なりうるでしょう。

一方で、NISAを利用した資産形成において、元本割れのリスクを減らしながら堅実に増やすためには、10〜15年という時間は必要です。

1景気サイクルは5年といわれますが、マーケット状況によっては5年間だと「往って来い(相場が同じ幅だけ上がって下がり、同水準に落ち着くこと)」の可能性があり、リスクを取ったのに増えなかった、ということも起こりえます。増えなかった程度で済むならよいですが、元本割れしている可能性もあります。