夫婦での賢い家計管理方法は

夫婦での家計管理方法はさまざまあります。

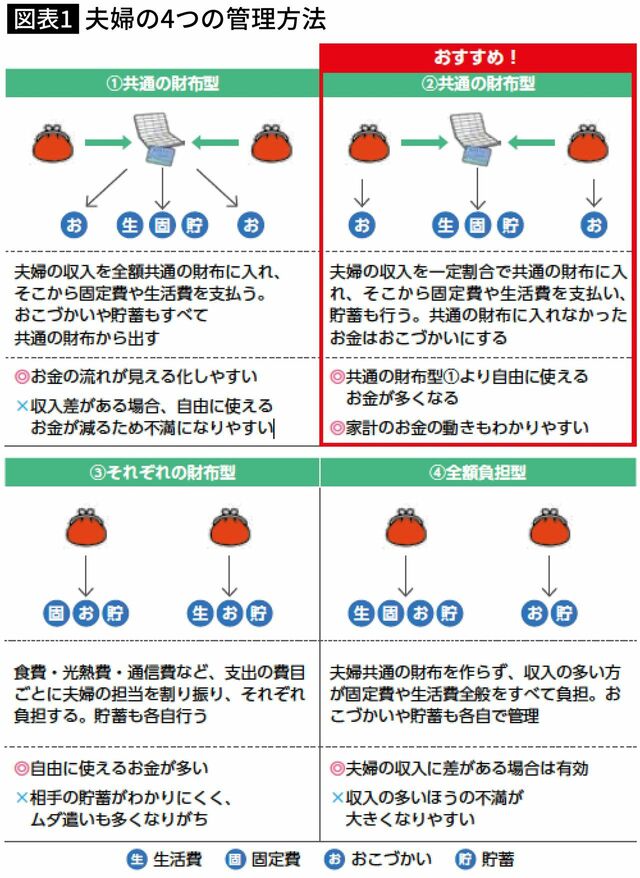

専業主婦(夫)家庭・パート主婦(夫)家庭に多いのは「全額負担型」です。夫婦共通の財布を作らず、収入の多いほうが固定費や生活費全般をすべて負担し、おこづかいや貯蓄は各自で管理する方法です。

夫婦の収入に差がある場合は有効ですが、収入の多いほうの不満が大きくなりやすいデメリットがあります。

昔は共働き世帯よりも、専業主婦(夫)家庭・パート主婦(夫)家庭のほうが圧倒的に多かったため、この管理法になったのかもしれませんが、いまは前提となる条件がだいぶ変わりました。

多様化する夫婦の家計管理の方法

独立行政法人労働政策研究・研修機構「専業主婦世帯と共働き世帯」によれば、2022年時点では、共働き世帯が全体の7割を占めています。

弊社を訪れるお客様の相談実績では、共働き世帯に多い家計管理方法は「それぞれの財布型」です。

食費・光熱費・通信費など、支出の費目ごとに夫婦の担当を割り振り、それぞれ負担し、貯蓄は各自が行う、という方法です。自由に使えるお金が多いというメリットがありますが、一方で、相手の貯蓄の状況がわかりにくく、ムダ遣いも多くなりがちです。

家計のマネー相談には夫婦で一緒に訪れる方が多いのですが、「パワーカップル(高収入を得ている共働き夫婦)」にありがちなパターンがあります。相談の場で初めてパートナーの貯蓄状況を知り、しかも、互いの貯蓄金額が思った以上に少ないことに驚く、というものです。

お金がたまる夫婦は「共通の財布」

お金がたまるおすすめの方法は、夫婦で共通の財布を作ること。

お互いの収入から、決められた額を出してひとつの財布にまとめ、生活費、固定費、貯蓄の管理を行います。共通の財布に入れなかったお金は、各自が自由に使ってよいルールです。

夫婦の収入を全額共通の財布に入れ、生活費、固定費、こづかい、貯蓄を一元管理する方法もありますが、お互いが自由に使えるお金が減ると不満が出やすいです。

夫婦の収入に差がある場合は、たとえば「夫6:妻4」という具合に配分を変えることで不公平感がなくなります。互いに出し合って残った分については「おこづかいとしてよい」というルールにすれば、自由に使えるお金も多くなり、ストレスも少なくて済みます。

2024年から新NISAがスタート

2024年からはNISAが大きく改正され、「新しいNISA」が始まります。主な変更点は次の通り。

②非課税期間が無期限化

③年間投資枠が大幅に拡大

④生涯投資枠が設定:1人あたり1800万円(うち成長投資枠1200万円)

⑤売却して生涯投資枠に空きが出た場合、翌年以降に再利用可能

改正点に関する詳細はこちらの記事で解説していますので、チェックしてみてください。

使いづらかった「ジュニアNISA」「つみたてNISA」

これまで、子どもの大学にかかる教育費をためるために「ジュニアNISA」や「つみたてNISA」を活用してきた方も多いことでしょう。

まずジュニアNISAですが、2023年末で買付が終了します。現状、原則として18歳になるまで引き出せませんが、2024年以降は、18歳未満であっても引き出せるようになります。

ただ、ジュニアNISAの資産は、少しずつ引き出すといったことができず、引き出す場合は、一度にすべて引き出さなくてはなりません。また、引き出しを行うと、その後ジュニアNISA口座は廃止となります。「一部引き出し」ができないのは不便です。

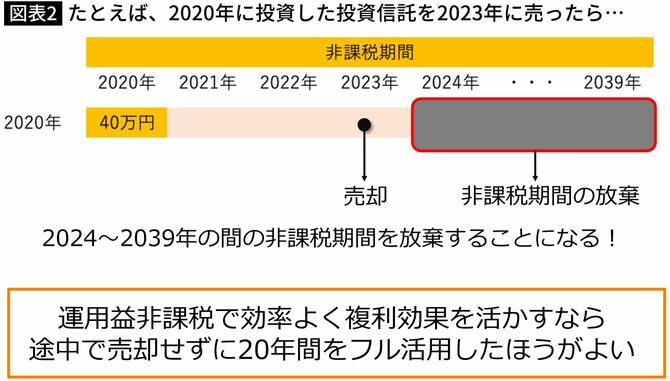

一方のつみたてNISAですが、いつでも解約できる制度ではあるものの、売却しづらい(したくない)仕組みとなっています。というのも、商品を売却したとき、その分の非課税投資枠が復活することがないからです。

たとえば、つみたてNISAで2020年に投資した40万円は、2039年まで非課税で投資できます。しかし、2023年に売却すると、2024年から2039年まで利用できたはずの非課税期間を放棄することにつながってしまうのです。

夫婦で新NISAの投資枠「3600万円」をフル活用

新しいNISAでは、商品を売却した場合、翌年に売却枠が復活します。そのため、教育資金に取り崩すこともやりやすい仕組みだといえます。新しいNISAを夫婦でフル活用すれば、3600万円まで投資できますので、ジュニアNISAの代替に十分なりうるでしょう。

一方で、NISAを利用した資産形成において、元本割れのリスクを減らしながら堅実に増やすためには、10〜15年という時間は必要です。

1景気サイクルは5年といわれますが、マーケット状況によっては5年間だと「往って来い(相場が同じ幅だけ上がって下がり、同水準に落ち着くこと)」の可能性があり、リスクを取ったのに増えなかった、ということも起こりえます。増えなかった程度で済むならよいですが、元本割れしている可能性もあります。

教育資金、インフレ対策に活用したい個人向け国債「変動10」

そこで、3〜5年と比較的短期間で用意しないといけない教育資金があるのであれば、元本割れの心配がない、「変動10年国債(個人向け国債)」がおすすめです。

個人向け国債には、満期までの期間と金利のタイプによって「固定3年」「固定5年」「変動10年」の3種類が用意されています。

個人向け国債を買うと、6カ月に1度利息が受け取れるうえ、満期になると貸したお金が返ってきます。年12回、毎月発売されており、銀行や証券会社で1万円から購入可能です。最低でも年0.05%の金利が保証されています。

満期になる前でも、発行後1年以上経てば換金できます。その際、直近2回の利息にあたる金額が差し引かれますが、元本割れはしません。

「変動10年」は半年ごとに金利が見直されます。金利の設定方法は<基準金利×0.66>となっていますが、0.05%より下がりません。金利が上がればその分利益も増えるため、変動10年がおすすめです。

実際、変動10年の利率は0.33%まで上昇しています(2023年3月募集分)。通常、インフレを抑制するために、金利は上がっていきますので、比較的インフレ対策にもなります。

昔の常識は、今の非常識…

「昔の常識は、今の非常識」といわれます。時代は変わりますし、常識は変わります。インフレ時代、共働き時代に合わせて、柔軟に資産形成に取り組んでいくことが大切です。

お金の基本は、昔から変わらないものもあれば、廃れてしまうものもあります。YouTubeチャンネル「Money&YouTV」では、お金の基本・常識をアップデートしながら、有益な情報を配信しています。

家計、節約、キャッシュレス決済、保険、資産運用、NISA、iDeCo、ふるさと納税、税金、社会保険、年金、老後のお金など、幅広く、豊富な数値例・図解で解説しています。ご興味のある方はぜひこちらもご高覧ください。