ノーリスクで年利8.4%の金融商品

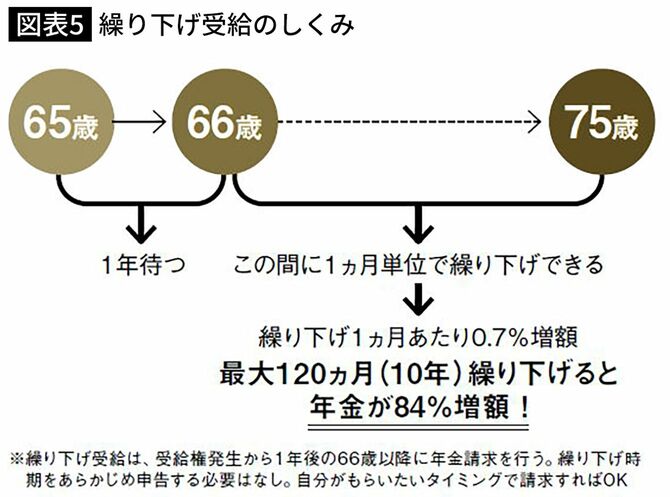

年金を増やすもっとも簡単な方法は、受給開始年齢を繰り下げることです。

公的年金は、66歳以降にもらい始めると1カ月あたり0.7%増額します。1年繰り下げれば8.4%も受け取り額を増やすことができます。

日本は長い間、超低金利時代が続いています。そこで投資ブームが起こっているわけですが、投資は必ず儲かるというものではありません。株や投資信託などは、つねに値下がりや元本割れリスクがあります。

ところが、公的年金は、ノーリスクで年利8.4%の運用ができるのです。これほど安全にお金が増やせる金融商品はほかにないでしょう。

もしもあなたが、60歳から公的年金をもらい始めて、退職金を投資で運用して増やそうなどと考えているなら、それはやめたほうがいいです。そのプランだと年金は減額されているし、退職金も投資で減ってしまうかもしれません。だったらむしろ、退職金を取り崩して70歳まで生活し、公的年金を5年遅くもらい始めたほうが確実にお金を増やせます。

繰り下げ受給の上限年齢は75歳です。したがって、65歳から10年繰り下げて年金をもらうと、84%も受給額が増えます。

大切なのはライフプランに合わせた選択

では、めいっぱい繰り下げるのがいいかというと、そうともいえません。

大切なのは「自分のライフプランに合わせて制度を活用する」ということです。公的年金の増やし方や受給のタイミングは、個人の事情によってベストな選択肢が変わります。

たとえば、厚生年金には「家族手当」のような制度があります。それは「加給年金」というものです。一定の要件を満たす人が65歳になったとき、年下の配偶者が生計維持の状態にあると、約39万円が本人の老齢厚生年金に加算されるのです。

加給年金がつくのは、「配偶者が65歳になるまで」と期間が決まっています。繰り下げ待機中に配偶者が65歳になった場合は一切支給されません。

もっとも、この加給年金は老齢厚生年金にリンクします。厚生年金は繰り下げせず、基礎年金だけ繰り下げるといったもらい方にすれば加給年金は消滅しません。これも、夫婦の年の差がどれだけ離れているかで、受け取りプランが変わってくるでしょう。

大手証券会社にて22年間勤務、一貫して「サラリーマンの資産形成ビジネス」に携わる。確定拠出年金には制度スタート前から関わり、約10年間投資教育の他、運営実務のサポート業務に従事した。2012年9月に大江英樹とともにオフィス・リベルタスを設立。2022年9月に代表取締役に就任。現役世代の資産形成・定年前後のライフプラン等をテーマとするセミナーや研修での講演の他、各種マスコミや媒体への寄稿等を行っている。著書に『「サラリーマン女子」、定年後に備える。』、『新NISAとiDeCoで資産倍増』(ともに日経BP社)、『iDeCoのトリセツ』(ソシム社)、『定年後夫婦のリアル』(大江英樹と共著・日本実業出版社)など。