※本稿は、大江加代『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)の一部を再編集したものです。

「早死にしたら損」と考える人が知らない公的年金の本質

公的年金は終身で支給されます。そうすると、単純に考えれば、長生きすればするほど受給年数が増え、受け取り総額も多くなりそうです。しかし、自分がいつまで生きるかは誰もわかりませんよね。

年金の受け取り総額の例として、前回の記事では「夫婦で90歳まで生きると6000万~1億円近い」という数字を出しました。しかし、寿命によって受け取り総額は変わります。

だとすれば「早く死んだらモトがとれないよね?」「給料から毎月天引きされた分は回収できるの?」とモヤモヤした人もいるのではないでしょうか。

もしもあなたが「掛金を納めた分以上に取り戻さないと損している」と思っているなら、それは公的年金の本質を見間違えています。

公的年金は「長生きリスク」に備える保険

結論からいうと、公的年金の本質は「貯蓄」ではなく「保険」なのです。

保険というと、生命保険や自動車保険などの民間保険を思い浮かべる人が多いでしょう。しかし、日本には民間の保険を利用する以前に、「国の保険」、つまり「社会保険制度」があります。公的年金は、その社会保険のひとつです。社会保険には、年金以外にも健康保険、介護保険、雇用保険といったものが含まれます。これらは、「病気やケガをしたとき」「要介護状態になったとき」「失業したとき」などそれぞれ給付要件が決まっていますよね。保険とは、こうした不幸に備えるものです。貯蓄のように、将来の楽しみのために自分で貯えるものではありません。

では、公的年金はどんな不幸に備える保険なのでしょうか。

それは「予想外に長生きすること」です。

長生きすることは、本来幸せなことです。しかし、加齢によって体が弱り、働けなくなれば収入は途絶えます。それに備えて十分なお金を貯えられればいいのですが、いつまで生きるかわからないため、「いくら備えれば安心か」という答えが出ません。

そこで、いつまでも長生きしてもいいように、終身で所得保障をしてくれるのが公的年金なのです。「保険」という役割を考えれば、「損だ」「得だ」と騒ぐのはナンセンス。

たとえば、がん保険は、がんにならなければ保険金はもらえません。しかし、「がんにならなくて損した」「保険料が無駄になった」とは誰も思わないはずです。なぜなら、保険金はもらえなくても、万が一に備える安心感を買ったと納得しているからです。

3つの保障がついている

公的年金が提供する安心のメインは「長生きリスク」をカバーする所得保障です。これは「老齢年金」と呼ばれ、原則として65歳から死ぬまで受け取ることができます。

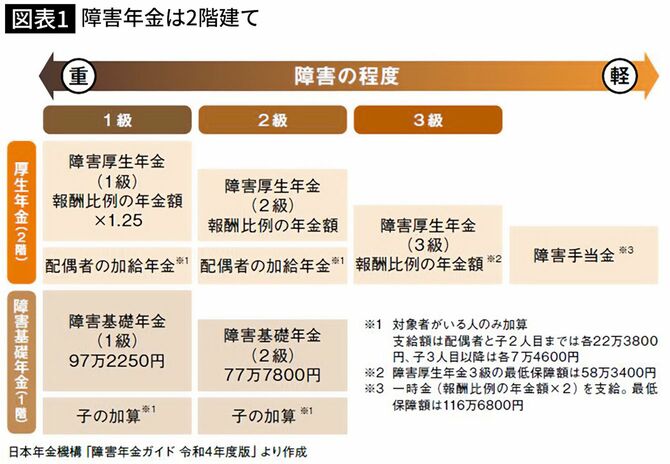

そのほかにも公的年金には「障害年金」「遺族年金」という2つの保障がついています。

障害年金は、65歳になる前に病気やケガで障害状態になると受け取れます。民間の保険でいえば傷害保険に似ていますね。

遺族年金は、一家の大黒柱が亡くなったとき、残された配偶者や子どもなどに支給されます。これは民間の生命保険のような役割です。

「高額の生命保険は不要」と断言できるワケ

死ぬまでの所得保障のほかに、「障害」や「死亡」まで一度にカバーしてくれる保険は民間保険会社にはありません。

障害年金は、それほど使わないのではないかと思うかもしれません。しかし、会社員が加入する厚生年金は、軽度の障害でも手当が支給されます。しかも、障害の原因となった病気やケガの種類は問われません。視覚、聴覚、手足といった外部障害にかぎらず、がん、糖尿病、心疾患などの内部障害やうつ病、認知症などの精神障害も対象です。

遺族年金もまたかなり手厚い保障です。たとえば、夫30歳、妻30歳で3歳と1歳の子どもがいる家庭で、夫が亡くなった場合、遺族年金はいくらもらえると思いますか? 若くして亡くなると保険料をあまり納めていません。それでも妻は、65歳になるまで総額で5000万円以上の遺族年金が受け取れます。これだけあれば、夫が高額な生命保険に入っていなくても、遺された家族は新しい生活に踏み出せるのではないでしょうか。

「年金は貯蓄」という勘違いがあなたの年金額を減らす

公的年金を「貯蓄」と思い込んでいると、「いつ死ぬかわからないから、早くもらったほうが得だ」という発想になってしまいます。

その誤解こそが、年金を減らしてしまう原因です。

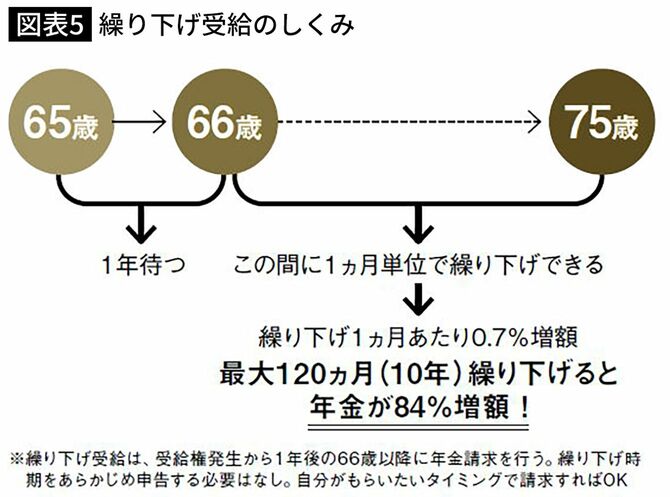

公的年金受給開始年齢は原則65歳ですが、希望すれば60歳から75歳までの間で受け取り始める年齢を自由に選ぶことができます。65歳より前にもらい始めることを「繰り上げ受給」、66歳以降にもらい始めることを「繰り下げ受給」といいます。

「早く受け取ったほうが安心だ」と思っている人は、繰り上げ受給を選んでしまうかもしれません。繰り上げ受給は、年金が早くもらえる分、よくない条件がついてきます。それは、年金額が減額されること。その減額率は、法改正によって1カ月あたり0.5%から0.4%に縮小されましたが、それでも60歳まで繰り上げると24%も減ってしまいます。そして、この減額率は一生変わりません。

繰り上げ受給は長生きするほど後悔する

繰り上げ受給には、減額以外にもいくつかデメリットがあります。

たとえば、繰り上げ請求日以降に病気やケガが悪化し障害が重くなっても、障害基礎年金をもらうことができなくなります。また65歳になるまでは、遺族厚生年金などほかの公的年金を一緒にもらうことができません。したがって、繰り上げ受給中に配偶者が亡くなると、減額された自分の年金か遺族年金かどちらかひとつを選ぶことになります。

そして、いったん年金受給者になってしまうと、iDeCoも続けられませんので、じぶん年金を増やす道も狭まります。

よく「少ない年金でも長くもらえば得なんじゃないの?」という人がいますが、これも間違いです。

繰り上げ受給は、生きる年数が長くなればなるほど損になるのです。

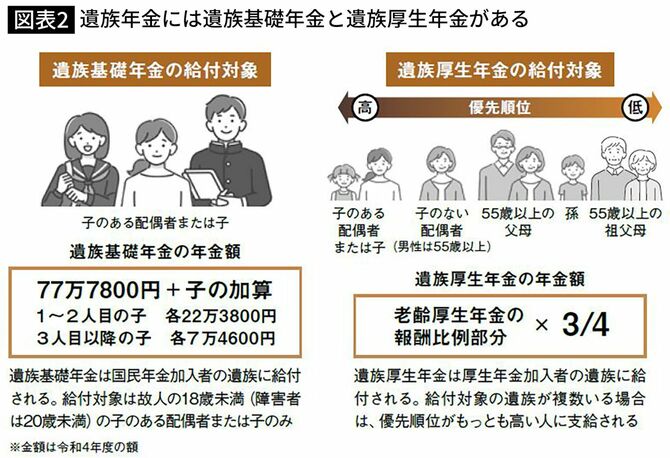

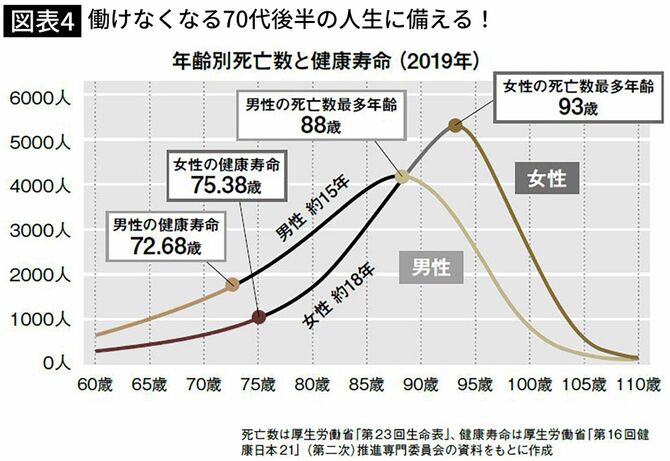

図表3をご覧ください。これは、年金を各年齢から受け取り始めた場合の総額を比較したものです。60歳からもらい始めた人は、81歳のときに65歳からもらい始めた人に追い越されます。その後は長生きするほど受け取り総額の差が開く一方です。

年金は早くもらい始めても得しないどころか、デメリットが多すぎることがおわかりいただけたでしょうか。もちろん、72歳ぐらいで亡くなってしまった場合は、「早くもらっておいてよかった」となるかもしれません。

72歳というのは、男性の健康寿命とほぼ同じ年齢です。男性の死亡数最多年齢が88歳ですから、その後15年ほど生きる人が多いのです。女性ならば、さらに健康寿命から死亡数最多年齢までの期間が長くなります。年金が真に必要な時期というのは、この健康寿命が尽きて働けなくなってからの期間です。

年金は「長生きリスクに備える保険」なのですから、「長生きしたときにもらおう」という考え方を前提にしたほうがうまく活用できます。

なぜなら、年金は遅くもらうほど増えるしくみがあるからです。

ノーリスクで年利8.4%の金融商品

年金を増やすもっとも簡単な方法は、受給開始年齢を繰り下げることです。

公的年金は、66歳以降にもらい始めると1カ月あたり0.7%増額します。1年繰り下げれば8.4%も受け取り額を増やすことができます。

日本は長い間、超低金利時代が続いています。そこで投資ブームが起こっているわけですが、投資は必ず儲かるというものではありません。株や投資信託などは、つねに値下がりや元本割れリスクがあります。

ところが、公的年金は、ノーリスクで年利8.4%の運用ができるのです。これほど安全にお金が増やせる金融商品はほかにないでしょう。

もしもあなたが、60歳から公的年金をもらい始めて、退職金を投資で運用して増やそうなどと考えているなら、それはやめたほうがいいです。そのプランだと年金は減額されているし、退職金も投資で減ってしまうかもしれません。だったらむしろ、退職金を取り崩して70歳まで生活し、公的年金を5年遅くもらい始めたほうが確実にお金を増やせます。

繰り下げ受給の上限年齢は75歳です。したがって、65歳から10年繰り下げて年金をもらうと、84%も受給額が増えます。

大切なのはライフプランに合わせた選択

では、めいっぱい繰り下げるのがいいかというと、そうともいえません。

大切なのは「自分のライフプランに合わせて制度を活用する」ということです。公的年金の増やし方や受給のタイミングは、個人の事情によってベストな選択肢が変わります。

たとえば、厚生年金には「家族手当」のような制度があります。それは「加給年金」というものです。一定の要件を満たす人が65歳になったとき、年下の配偶者が生計維持の状態にあると、約39万円が本人の老齢厚生年金に加算されるのです。

加給年金がつくのは、「配偶者が65歳になるまで」と期間が決まっています。繰り下げ待機中に配偶者が65歳になった場合は一切支給されません。

もっとも、この加給年金は老齢厚生年金にリンクします。厚生年金は繰り下げせず、基礎年金だけ繰り下げるといったもらい方にすれば加給年金は消滅しません。これも、夫婦の年の差がどれだけ離れているかで、受け取りプランが変わってくるでしょう。