3つの保障がついている

公的年金が提供する安心のメインは「長生きリスク」をカバーする所得保障です。これは「老齢年金」と呼ばれ、原則として65歳から死ぬまで受け取ることができます。

そのほかにも公的年金には「障害年金」「遺族年金」という2つの保障がついています。

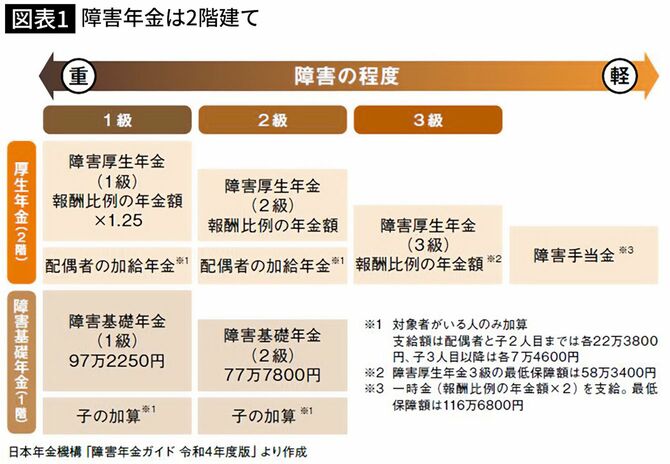

障害年金は、65歳になる前に病気やケガで障害状態になると受け取れます。民間の保険でいえば傷害保険に似ていますね。

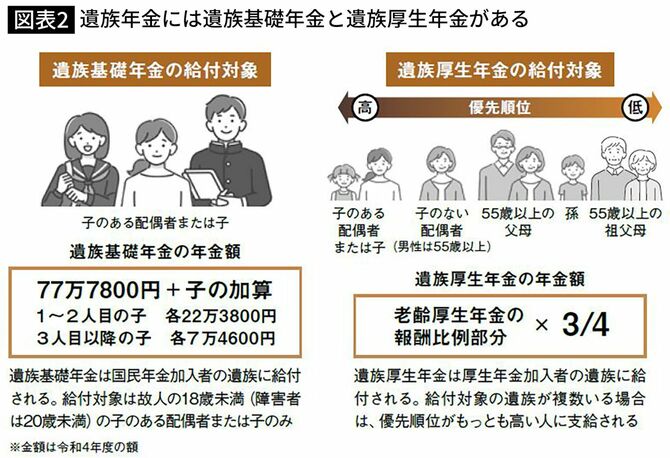

遺族年金は、一家の大黒柱が亡くなったとき、残された配偶者や子どもなどに支給されます。これは民間の生命保険のような役割です。

「高額の生命保険は不要」と断言できるワケ

死ぬまでの所得保障のほかに、「障害」や「死亡」まで一度にカバーしてくれる保険は民間保険会社にはありません。

障害年金は、それほど使わないのではないかと思うかもしれません。しかし、会社員が加入する厚生年金は、軽度の障害でも手当が支給されます。しかも、障害の原因となった病気やケガの種類は問われません。視覚、聴覚、手足といった外部障害にかぎらず、がん、糖尿病、心疾患などの内部障害やうつ病、認知症などの精神障害も対象です。

※『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)より

遺族年金もまたかなり手厚い保障です。たとえば、夫30歳、妻30歳で3歳と1歳の子どもがいる家庭で、夫が亡くなった場合、遺族年金はいくらもらえると思いますか? 若くして亡くなると保険料をあまり納めていません。それでも妻は、65歳になるまで総額で5000万円以上の遺族年金が受け取れます。これだけあれば、夫が高額な生命保険に入っていなくても、遺された家族は新しい生活に踏み出せるのではないでしょうか。

※『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)より