2023年末で終了するジュニアNISAは利用すべきか

一般NISA・つみたてNISAだけでなく、ジュニアNISAも2023年末で買い付けを終了します。統合NISAの誕生前までは、非課税投資金額を増やすべくジュニアNISAをフル活用した方が良いという世論が多かったですし、筆者もそのように情報発信していました。

しかし、統合NISAの誕生で状況が変わりました。ジュニアNISAをすでに始めている人はそのまま継続で良いと思います。一方でまだジュニアNISAを始めていない人は、2023年だけ焦って利用するよりは、統合NISAを待った方が良いかなと思います。ジュニアNISAに充てようとしている資金は、1年待って統合NISAに充てるということです。

ジュニアNISAは、2024年以降引き出し制限がなくなるので使い勝手が良くなるとはいえ、資産を払い出す場合は、ジュニアNISA口座・課税口座・継続管理勘定の資産を全て払い出し、その後は口座廃止となる仕様となっています。

統合NISAは年間投資枠が大幅に拡大していますし、売却すれば非課税枠は復活します。さらに非課税期間は無期限です。ジュニアNISAよりも使い勝手がずっと良いです。

資金に余裕があるならばジュニアNISAを活用する、資産をお持ちのシニア世代で相続税対策としてジュニアNISAを活用するというのがいいでしょう。年間110万円までの贈与は非課税です。ジュニアNISAの年間投資枠は80万円なので、贈与税はかかりません。

積立投資の期間は5年や10年でも良い?

統合NISAは年間投資枠が360万円なので、毎月積立だと月30万円できる計算です。月30万円積み立てると、積立期間は5年間になります。

積立期間が短くなると気になるのが「ドルコスト平均」の効果です。5年や10年でも十分だという声はあります。主な根拠としては1景気サイクル約5年、2景気サイクル約10年だから、相場の上下を反映できるというものです。

確かに1つの考えとしてはアリだと思います。ですが、その考えで投資をする場合は、定年後や退職金の運用などで、運用できる期間が資産形成層(現役世代)と比べて短い時に適用する方が良いかなと思います。

時間が長く取れる資産形成層は、お金を減るリスクを下げつつお金を増やすには「長期」「積み立て」「分散」投資が大切です。

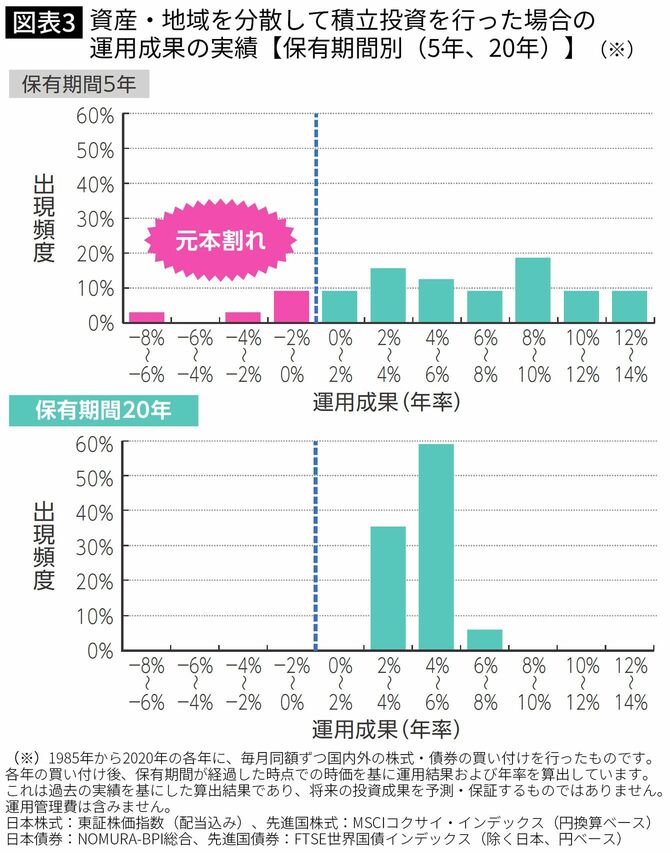

金融庁作成「つみたてNISA早わかりガイドブック」では、1985年から2020年の期間において、積み立て・分散投資を5年で行った場合と20年で行った場合を比較したグラフが掲載されています。

積み立て・分散投資を5年間行った場合は、運用成績の良しあしの幅が広く、元本割れも起こしています。

一方で、積立・分散投資を20年間行うと、この期間においては元本割れリスクがなく、年率2〜8%の運用利率に収まっています。もちろん、過去の実績を基に算出した結果であり、将来の投資成果を保証するものではありません。ですが、人間というのは元来、損を嫌う性質であり、その損を極力避けながら堅実にお金を増やしていきたいなら、この客観的なデータは有効に作用します。20年以上は積み立てを継続できるように、毎月の積立金額を調整するのが良いでしょう。

なお、統合NISAでは売却すれば再利用もできるようになるとはいえ、短期運用はせずに淡々と長期運用を続けることが大切です。