新しいNISAは恒久化・無期限化・投資枠増額・併用可

2022年12月16日に2023年度(令和5年度)税制改正大綱が発表されました。「NISA拡充」「贈与税の課税方法見直し」「贈与の特例延長」など個人に影響の大きい制度改正案が記載されています。中でも圧倒的に注目度が高いのが「NISA拡充」です。

今回はNISA改正概要の解説と新しいNISAの活用方法を一緒に考えていきます。

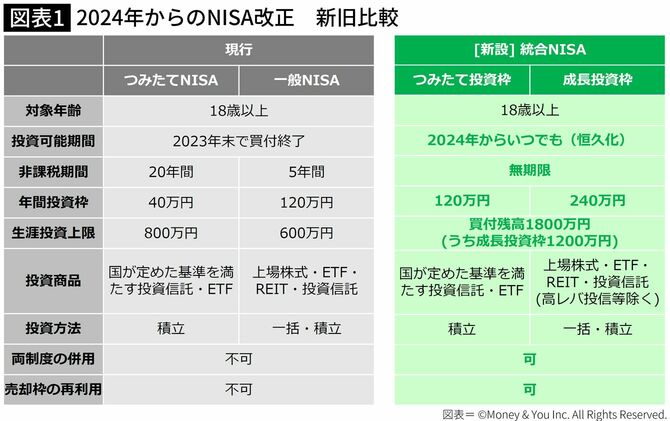

投資の利益にかかる税金が非課税になるNISAは、2024年から大きく変わります。新しいNISA制度は、現行のつみたてNISAと一般NISAを合わせた制度になっているので、本記事では「統合NISA」と呼びたいと思います。

NISA改正でどう変わる?

まず、現行のつみたてNISA・一般NISAの買い付けは、2023年末で終了します。ただし、現行NISAの非課税期間は無期限にはなりませんでした。現行NISAで保有していた資産は、2024年以降も現行の非課税期間のまま保有できます。2023年に投資した場合、一般NISAであれば非課税期間は5年間、つみたてNISAであれば非課税期間は20年間ということです。

2024年からは統合NISAで投資ができるようになります。非課税期間は無期限。制度が恒久化されたので期限を気にせず投資ができます。

年間投資枠は、つみたてNISAが40万円、一般NISAが120万円でしたが、統合NISAでは「つみたて投資枠」で120万円、「成長投資枠」で240万円、計360万円までと大きく増加。両投資枠の併用もできます。

一方で、際限なく投資できるわけではなく、1人あたりの生涯投資枠が設けられています。生涯投資枠の上限は1800万円(うち成長投資枠は1200万円)です。生涯投資枠が設定されている理由は、富裕層に恩恵が偏らないように配慮されたためのようです。

なお、現行NISAの非課税投資枠は、統合NISAの非課税投資枠とは別枠管理となりました。2014年から一般NISAを、2018年からつみたてNISAを始めた方は大きな恩恵を受けることになります。少しでも多く非課税で投資したいならば、統合NISA開始を待たずに、2023年も現行NISAで投資を続けたほうがいいでしょう。

「つみたてNISA」がまだなら2023年からでも始めよう

読者の中で、まだ現行NISAを始めていない方がいるかもしれません。その場合、統合NISAを待つか、2023年だけでもつみたてNISAまたは一般NISAを始めるという選択があります。

個人的には、2023年だけでもつみたてNISAは始めた方が良いかと思います。一般NISAのほうが非課税投資金額を増やすことはできますが、非課税期間が5年というのはやはり短いです。元本割れの可能性を減らし、堅実に増やせる可能性が高いのは「つみたてNISA」ですし、2023年で買い付け終了になったとしても、統合NISAのつみたて投資枠で同じ投資信託を積み立てていけば、ドルコスト平均法(定期的に定額購入する方法)・複利運用は継続できます。

統合NISAの投資商品はつみたて投資枠ではつみたてNISAと同じです。成長投資枠では一般NISAとほぼ同じですが、「高レバレッジ投資信託」などの商品は投資対象から除外されます。また、回転売買(金融機関が手数料を取るために何度も売買を繰り返させること)の規制が行われます。

そして、現行NISAの非課税投資枠は「使い切り」で、商品を売っても再利用ができなかったのに対し、統合NISAでは、非課税投資枠の管理が「残高ベース」となったため、商品を売って生涯投資枠に空きが出た場合、その空きを使って非課税で投資できるようになります。

統合NISAで使い勝手が良くなる点を整理

現行NISAから大きく改良されることで、使い勝手が広がります。

●「非課税期間の固定→無期限」の恩恵

これまでは非課税期間が限定されていたことから、一般NISAではロールオーバー(保有商品を翌年の非課税投資枠に移行)した方が良いのかどうかの検討や手続きの手間がありました。

つみたてNISAに関しては、商品を売らずに持ち続けていると20年経過後に商品が課税口座に移されます。移管される際の時価が取得価額と見なされますので、以後は利益に対して税金がかかりますし、課税口座に移されたときに購入時の価格より値下がりしていると税金で損をする可能性があります。非課税期間終了後に暴落が起きたらどうするかといったことも考える必要があります。統合NISAではこういったことを考える必要がなくなり、シンプルな仕様になりました。

また、非課税期間終了前に途中で売ってしまうと、残りの非課税期間を活かせないというルールもあり、非課税期間が余ってもったいないから売れない(売りたくない)という状況でした。統合NISAでは非課税期間が無期限となったことで、住宅購入資金、教育資金、余暇資金などに使いやすくなります。

「制度恒久化・生涯投資枠の設定・売却枠の再利用」の恩恵

これまでは年間投資枠は設定されていたものの、非課税枠の持ち越しができないというルールにより、その年で枠を使い切れない場合はそのままになるという仕様でした。また、年間投資枠も「新規に投資する金額」とされていたため、売却しても枠の再利用はできませんでした。

統合NISAでは、資産を活用する際の出口戦略がシンプルなものになったので悩む部分が少なくなった点もありがたいです。定年後から統合NISAを始めても、30年・40年と時間をかけて運用しながら取り崩すこともしやすくなりました。

また、FIREを実践している人たちにとっても朗報です。FIREにおける資産の取り崩しは、毎年の資産運用で増えた金額の範囲内で行い、資産自体は減らさないことが必要です。その考え方に「4%ルール」というものがあります。「投資資産の4%以内に生活費を抑えられれば、資産が目減りすることなく生涯暮らしていける」という考え方が4%ルールです。

しかし実際に資産を引き出す際、株や投資信託・ETFであれば約20%の税金がかかるので、年5%で運用しないといけないという実態があります。統合NISAを活用すれば4%ルールが利用しやすくなります。

そして、売却枠の再利用が可能になり、NISA内でポートフォリオのリバランスがしやすくなります。現行NISAは売却しても非課税枠は復活しないのでリバランスがしにくく、NISA外の資産で調整する必要がありました。NISAだけで資産運用している人にとっては不便な仕様です。その点、統合NISAでは、リスクとうまく付き合うためのリバランスがしやすくなりましたので、NISA活用の戦略も広がります。

統合NISAの活用方法3パターン

ここからは統合NISAの活用方法をお話ししますが、大前提として、「コア・サテライト戦略」を基に統合NISAの活用を考えます。

コア・サテライト戦略とは、資産を安定的に運用する「コア」と、積極的に運用する「サテライト」に分け、資産を守りながら堅実に利益を狙う方法です。資産のうち、コア部分は7~9割と多めに確保しておき、サテライトは残りの1~3割で運用します。

コア資産のメインはインデックス型・バランス型の投資信託やETFです。サテライト資産のメインは個別株やアクティブ型の投資信託など値動きの大きい金融商品です。ポイントは、資産を分散してリスクを減らすこと。コア・サテライト戦略は、お金を減らさずに増やす戦略です。

統合NISAの活用方法を3パターン考えてみました。

①【コア資産】つみたて投資枠だけを活用

統合NISAをコア資産の運用で活用するという方法です。例えば、インデックス型投資信託へ投資することにし、「つみたて投資枠」だけを活用します。「株価下落が続く今こそ仕掛けたい…暴落相場に強い『全世界株式インデックス』四天王を徹底比較」で紹介したような、全世界株式インデックスファンドに投資をするのが一つの手です。

毎月10万円を積み立てると、15年間で投資金額は1800万円となります。

仮に、年5%で運用できれば、15年後は約2673万円となります。それ以降は積み立てができませんが、非課税期間は無期限なのでその後も売却せずに運用を続けた場合も試算したデータは次の通りです。

積立元本が1800万円となった後も、その資産を20年間運用し続ければ、約7092万円になる計算です。なお、当然運用に絶対はないので、必ず年5%で運用ができるということではありません。あくまでも数値はご参考です。

課税口座で投資していた人は成長投資枠をフル活用

②【コア資産】つみたて投資枠で投資信託、成長投資枠で米国ETF

現行NISAにおいて、つみたてNISAを利用していると、月3万3333円(年40万円)の積み立てになるので、それ以上に積み立てをしたい場合、課税口座(特定口座・一般口座)を活用することになります。この課税口座でETFに投資をしていた人は、成長投資枠を活用するのが良いでしょう。

つみたて投資枠で世界株インデックスファンドに投資、成長投資枠で米国ETFに投資するという方法が一つの手です。米国ETFは、世界株ETFのVT(バンガード・トータル・ワールド・ストックETF)、全米株ETFのVTI(バンガード・トータル・ストック・マーケットETF)、高配当株ETFのVYM(バンガード米国高配当株式ETF)、増配株ETFのVIG(バンガード米国増配株式ETF)などの選択肢があります。米国ETFを活用するならば、個人的には暴落相場に強いVIGがおすすめです。

ただし、NISAで米国ETFに投資をする場合、売却益・配当金にかかる国内課税は無くなりますが、配当金にかかる米国課税(10%)がある点には注意です。国際的な二重課税を調整する外国税額控除は使えません。

また、ETFは1株単位での投資になるので、価格変動によって購入金額がバラつきます。100円から投資できる投資信託と異なり生涯投資枠の使い切りが難しい点に留意しましょう。

これらの点が気になるならば、ETFではなく成長投資枠でも投資信託を活用するのが良いでしょう。

③【コア資産】つみたて投資枠で投資信託、【サテライト資産】成長投資枠で個別株

投資金額の配分ですが、例えば、つみたて投資枠1200万円、成長投資枠600万円とします。

つみたて投資枠では毎月5万円を積み立て20年間運用、投資先は世界株インデックスファンド。

成長投資枠は年間投資枠240万円まで投資ができますので、日本株や米国株にタイミングをみての一括投資をしてもよいですし、日本株や米国株の積み立てをやってもよしです。

統合NISAをコアとサテライトに分けて実践するのも面白いと思います。

以上、3パターン考えてみましたが、コア・サテライト戦略を実践する主役が、今後統合NISAになることは間違いなさそうです。

2023年末で終了するジュニアNISAは利用すべきか

一般NISA・つみたてNISAだけでなく、ジュニアNISAも2023年末で買い付けを終了します。統合NISAの誕生前までは、非課税投資金額を増やすべくジュニアNISAをフル活用した方が良いという世論が多かったですし、筆者もそのように情報発信していました。

しかし、統合NISAの誕生で状況が変わりました。ジュニアNISAをすでに始めている人はそのまま継続で良いと思います。一方でまだジュニアNISAを始めていない人は、2023年だけ焦って利用するよりは、統合NISAを待った方が良いかなと思います。ジュニアNISAに充てようとしている資金は、1年待って統合NISAに充てるということです。

ジュニアNISAは、2024年以降引き出し制限がなくなるので使い勝手が良くなるとはいえ、資産を払い出す場合は、ジュニアNISA口座・課税口座・継続管理勘定の資産を全て払い出し、その後は口座廃止となる仕様となっています。

統合NISAは年間投資枠が大幅に拡大していますし、売却すれば非課税枠は復活します。さらに非課税期間は無期限です。ジュニアNISAよりも使い勝手がずっと良いです。

資金に余裕があるならばジュニアNISAを活用する、資産をお持ちのシニア世代で相続税対策としてジュニアNISAを活用するというのがいいでしょう。年間110万円までの贈与は非課税です。ジュニアNISAの年間投資枠は80万円なので、贈与税はかかりません。

積立投資の期間は5年や10年でも良い?

統合NISAは年間投資枠が360万円なので、毎月積立だと月30万円できる計算です。月30万円積み立てると、積立期間は5年間になります。

積立期間が短くなると気になるのが「ドルコスト平均」の効果です。5年や10年でも十分だという声はあります。主な根拠としては1景気サイクル約5年、2景気サイクル約10年だから、相場の上下を反映できるというものです。

確かに1つの考えとしてはアリだと思います。ですが、その考えで投資をする場合は、定年後や退職金の運用などで、運用できる期間が資産形成層(現役世代)と比べて短い時に適用する方が良いかなと思います。

時間が長く取れる資産形成層は、お金を減るリスクを下げつつお金を増やすには「長期」「積み立て」「分散」投資が大切です。

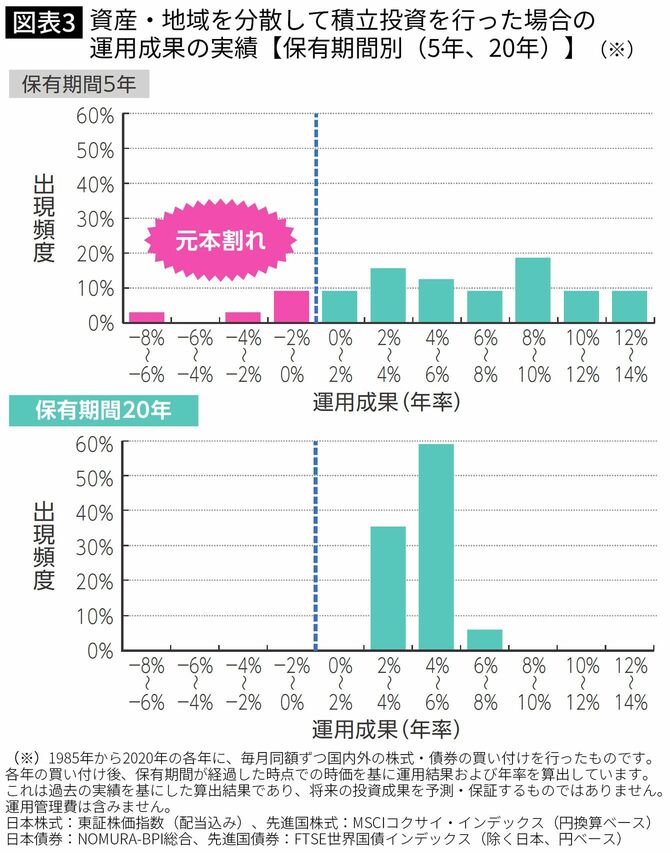

金融庁作成「つみたてNISA早わかりガイドブック」では、1985年から2020年の期間において、積み立て・分散投資を5年で行った場合と20年で行った場合を比較したグラフが掲載されています。

積み立て・分散投資を5年間行った場合は、運用成績の良しあしの幅が広く、元本割れも起こしています。

一方で、積立・分散投資を20年間行うと、この期間においては元本割れリスクがなく、年率2〜8%の運用利率に収まっています。もちろん、過去の実績を基に算出した結果であり、将来の投資成果を保証するものではありません。ですが、人間というのは元来、損を嫌う性質であり、その損を極力避けながら堅実にお金を増やしていきたいなら、この客観的なデータは有効に作用します。20年以上は積み立てを継続できるように、毎月の積立金額を調整するのが良いでしょう。

なお、統合NISAでは売却すれば再利用もできるようになるとはいえ、短期運用はせずに淡々と長期運用を続けることが大切です。

統合NISAにおいても、損益通算・繰越控除は不可

複数の口座で取引をしていると、たとえば「口座Aでは30万円の利益、口座Bでは20万円の損失」という具合に、利益と損失の両方が出ることがあります。

特定口座(源泉徴収あり)で取引している場合、利益が出た際は金融機関側で自動的に税金分を源泉徴収します。よって、上記のような例の場合、税金を払い過ぎてしまうというケースが出てきます。

このとき、利益と損失を相殺し、年間の利益を基に税金を計算することを「損益通算」といいます。この例では、30万円から20万円を引いた10万円が利益となります。この10万円を基に税金を計算するので、税金の負担が軽くできるのです。確定申告することで、約4万円分の税金が戻ってきます。

しかし、現行NISAと同様、統合NISAの損失は損益通算の対象外です。上の例で、もし口座Bが統合NISA口座だったとしたら、損益通算はできませんので、30万円の利益を基に税金を計算することになります。

また、損益通算で損失を引ききれない場合、残った損失分を3年間にわたって繰り越し、翌年以降の利益から差し引くことができます。これを「繰越控除」といいます。繰越控除も税金の負担を軽くするための制度なのですが、そもそも損益通算できない統合NISAは、繰越控除の対象外です。

統合NISAにも課題あり

利点の多い統合NISAですが、いくつか課題もあります。

今回、制度が利用できる対象者に「未成年」が含まれませんでした。未成年が対象の「ジュニアNISA」は2023年末で終了するため、統合NISAを未成年が利用できるとよかったのですが、議論する時間が取れず時間切れになったのだと推察されます。次回以降の制度改正で期待しましょう。

また、現行NISAの非課税期間が無期限にならなかったのは残念です。非課税期間終了時点まで資産を保有していた場合、課税口座か統合NISAへ移管できるような対応を検討してもらいたいものです。つみたてNISAであれば、非課税期間終了までに対応できる時間はたっぷりあるので、ぜひ実現してほしいところです。

統合NISAのつみたて投資枠は年間120万円です。月10万円積み立てを行うと15年しかできません。せめて月10万円を20年間できるように増額(1800万円から2400万円へ)をしてほしいと思います。また、現行NISAを開設している人は、面倒な手続きなしで統合NISAが開設できることに期待します。

最後に、「統合NISAは恒久化になったので始めるのはいつでもいいな」と思う人も出てくることでしょう。しかし、人間には寿命があります。長くやればやるほど複利効果・非課税の恩恵を受けられます。長くやるには、早くやるしかありません。

とはいえ、家計に無理のない範囲で始める・続けることが大事です。ぜひ行動して人生を変えましょう。