教育費は毎月の家計でやりくりする

大学の教育費に関しては18歳までにサイドFIRE資産とは別に貯める、それ以外の教育費は毎月の家計でやりくりするのがおすすめです。

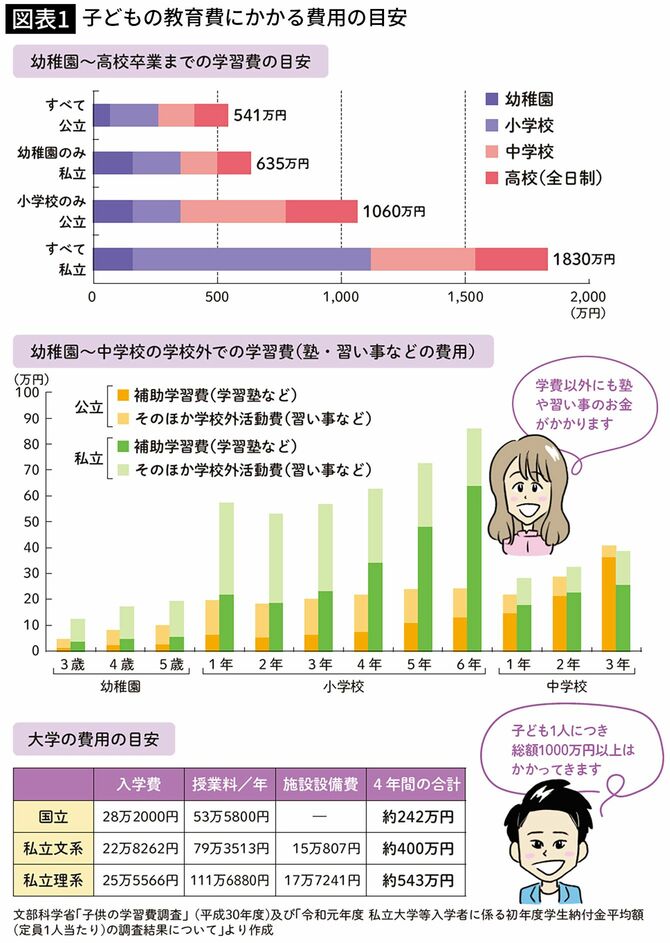

とはいえ、都内では中学受験をする子が多く、塾や受験にかかる費用が大きくなりますし、中学校から大学まで私立に行く子どもが増えています。

また、公立でも中学3年生や高校3年生は、入試を控えて塾に通うことが多くなるため、学習費が増える傾向にあります。いずれにしろ、教育費に出る分はサイドFIRE資産に回せないことを押さえましょう。

データによれば公立の場合、小学校が2.7万円、中学、高校では4万円前後のお金がかかります。私立の場合は、小学校・中学校は12万円前後、高校は8万円が毎月かかります(※学校外の学習費用や塾、習い事なども含む)。この金額が、毎月の家計でやりくりする金額です。

大学は20万~30万円の入学金、授業料は半年ごとの前払いとなるため、月々の家計で捻出するのは不可能です。つまり、4年間の学費300万~500万円は事前に準備しなければなりません。

教育支援の制度を利用しながら本当に必要な教育を選ぶ

家計において教育費の負担は大きいですが、支援制度を利用することで軽減できます。

安直に「支出を切り詰めるために子どもには公立に通ってもらう」ではなく、子どもにとって最善の選択肢をとりながら、サイドFIREできる道を探していきましょう。

金銭的な負担の大きい私立高校への通学においては、「私立高校の授業料実質無償化」の制度があります。公立と私立の差額分が援助されるもので、年収910万円未満の世帯で利用できます。また、自治体ごとにも就学援助制度があります。所得制限のハードルは高くはないので、漏らさずに利用しましょう。

ここで示した教育費は学校外学習費用、塾や習い事を含めた平均の金額です。

子どもに必要な教育は一様ではありません。習い事は予算を決めて、子どもに本当に必要と思うものを選ばせるなどするのが、家計上も教育上も大事なことだと思います。教育支援制度をフル活用して子どもの教育の選択肢を広げつつ、サイドFIREの実現を目指しましょう。