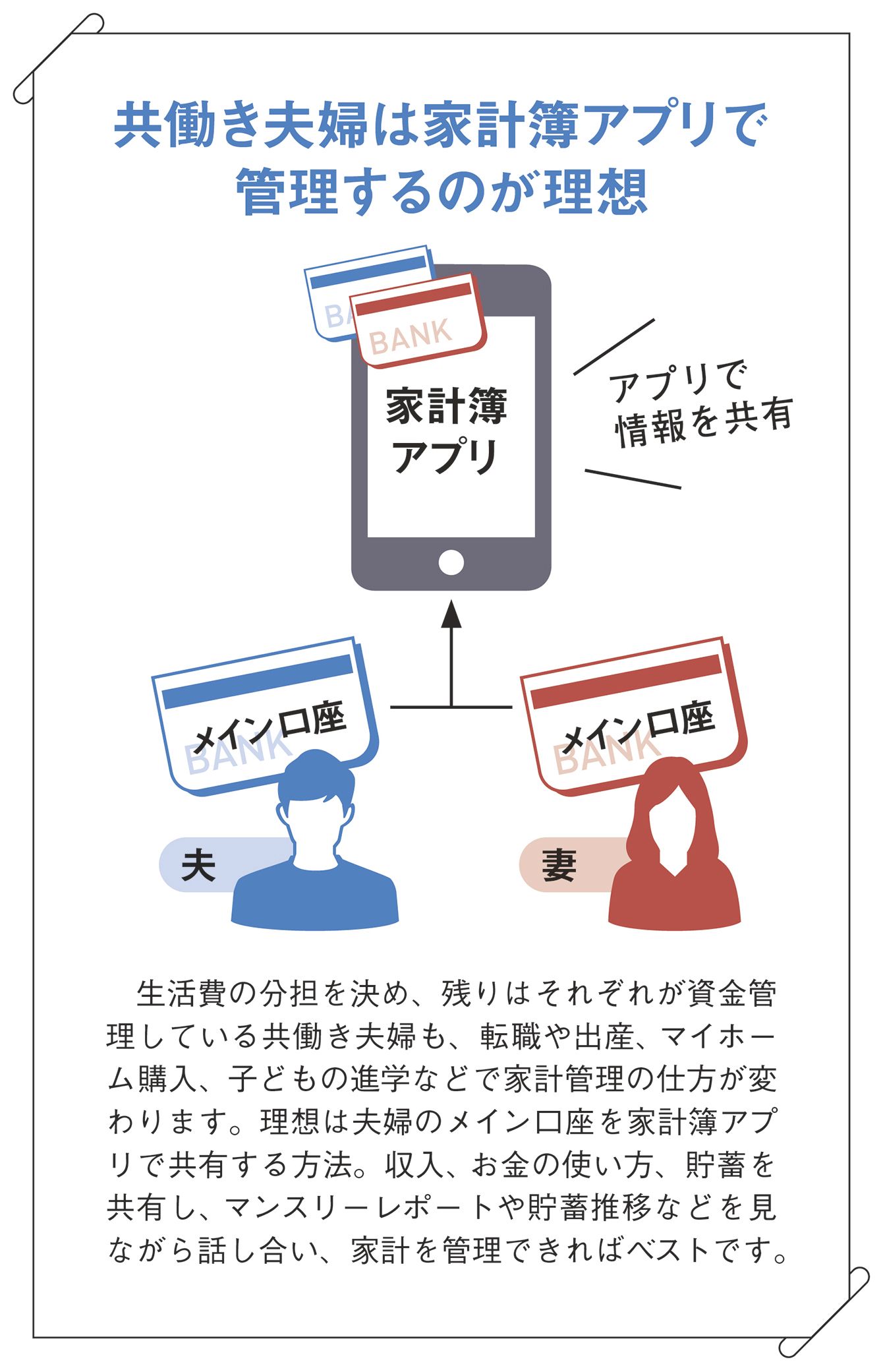

昇給したら貯蓄を増やし生活費はそのままを維持

先取り貯蓄はすでに実行している人も多いと思いますが、キャリアを積んだ今も、新人の頃と貯蓄する額が同額では進歩がありません。

金額の目安は手取り収入の1~2割で、昇給分を先取り貯蓄にプラスオンしつつ家計はそのままやりくりすると、貯まるスピードが増します。さらにスマホ料金や保険など固定費を見直して、安くなった分を先取り貯蓄に回せば、はじめて無駄使いをカットしたといえるでしょう。

このように銀行口座を使いこなすと、お金を使いすぎることがなくなります。先取り貯蓄は投資に比べ地味ですが、リスクなく確実に貯まるワザとしてこれに勝るものはなく、振り返ったときに、目標に近づく1番の近道となります。

銀行を資金の保管場所として金利に期待せずに利用する

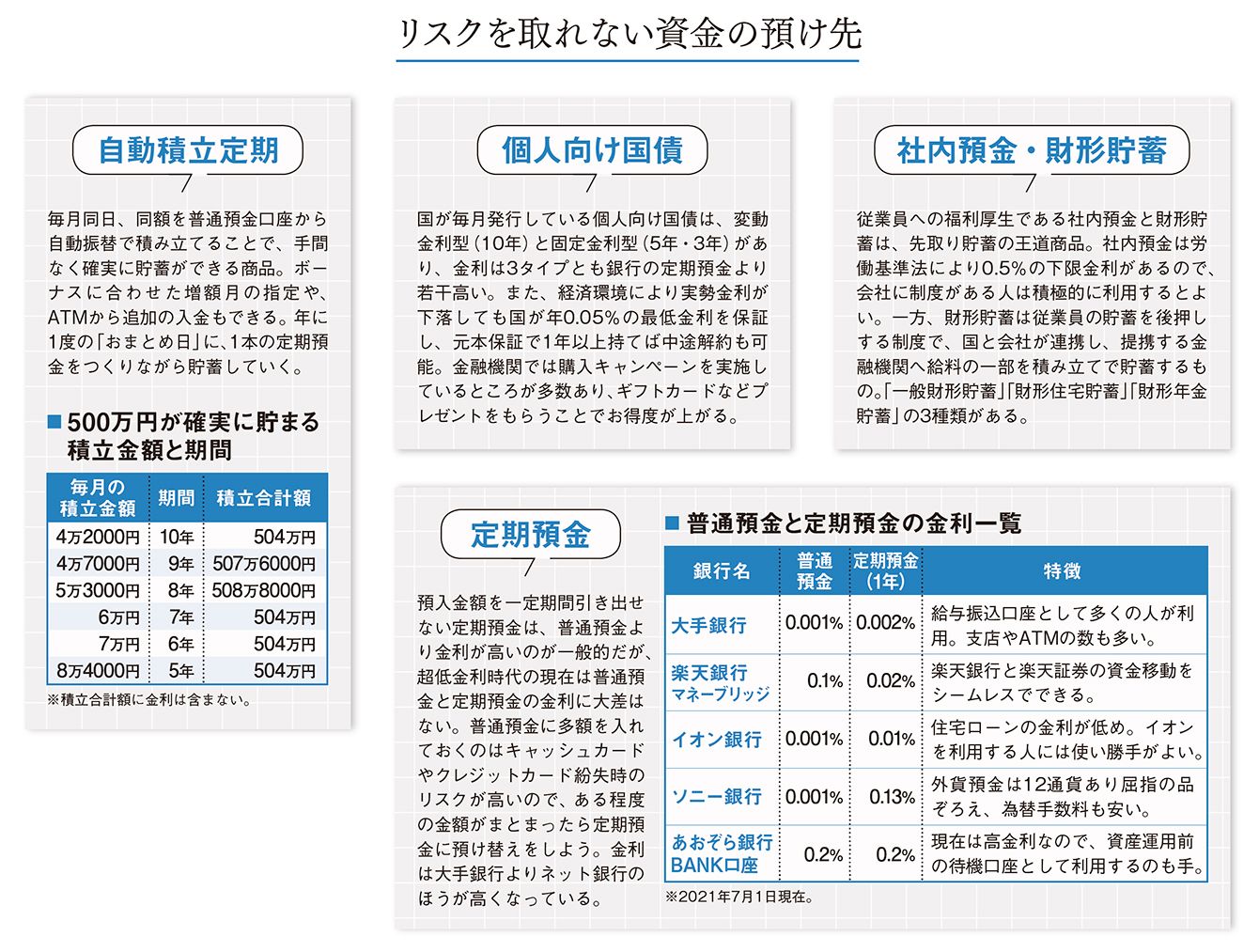

リスクを取れない資金は定期預金が基本

マイホームの頭金や数年後に迫った子どもの進学資金などリスクを取れない資金の預け先は、元本割れをしない金融商品を選んでください。

勤務先に給料から天引きする社内預金や財形貯蓄制度があれば、メイン口座に入金される前に貯蓄できるので、先取り貯蓄としては最強です。

ただし、会社にあまり依存したくない、この先転職するかもしれないという人の貯蓄は、銀行のメイン口座からの自動積立定期が基本です。10年で500万円が目標なら、月4万2000円を積み立てましょう。積立金分はなかったものとして生活していけば、知らず知らずのうちに時が過ぎ、お金は確実に貯まります。

超低金利時代。100万円の利息は20円

個人向け国債は0.05%の最低金利を国が保証し、中途解約しなければ元本割れはしません。1万円からネットで購入できるので、こまめに利用するのもよいでしょう。

現在、マイナス金利の長期化で、大手銀行の定期預金は史上最低金利で0.002%、普通預金(0.001%)と大差ない水準です。100万円を1年預けても、受取利息はわずか20円、そこから一律20.315%の税金が引かれます。

ここは割り切って、金利に期待することなく、銀行口座を紛失や盗難のリスクのない保管場所として利用するのがよさそうです。