“先取り貯蓄”に勝る貯めワザはない

銀行のサービスが低下している

最近、大手銀行では、金融商品の利用状況により紙の通帳や口座管理を有料化する動きが始まりました。また、支店の統合による窓口の減少、休眠預金等活用法の施行など、銀行のサービスが低下しています。

社会人になったときから同じ銀行口座を同じやり方で使っている人は、金利より何千倍も高い手数料を払わないよう注意し、さらに口座を活用した貯蓄ができる仕組みを再確認しましょう。

3つの銀行口座を上手に使いこなそう

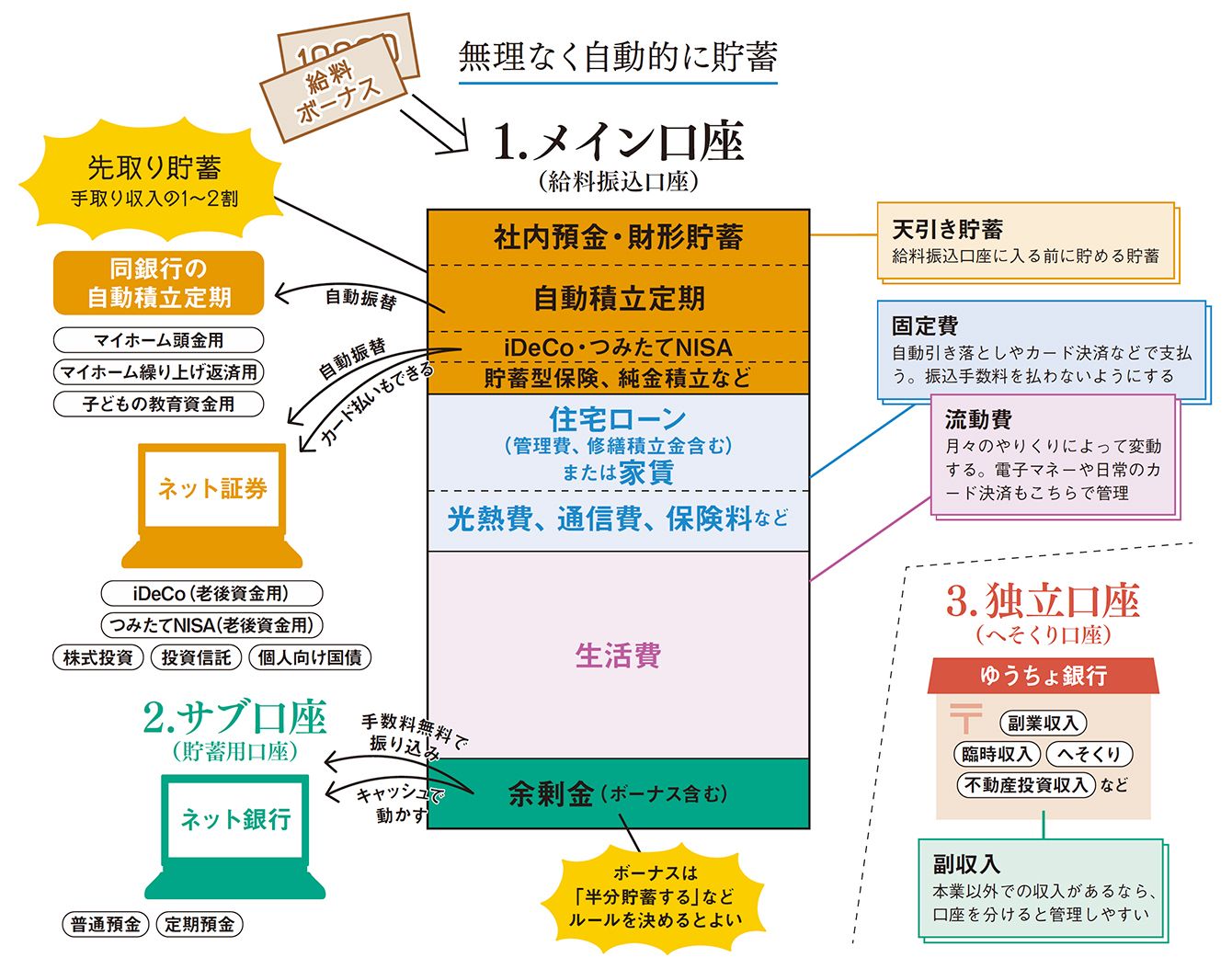

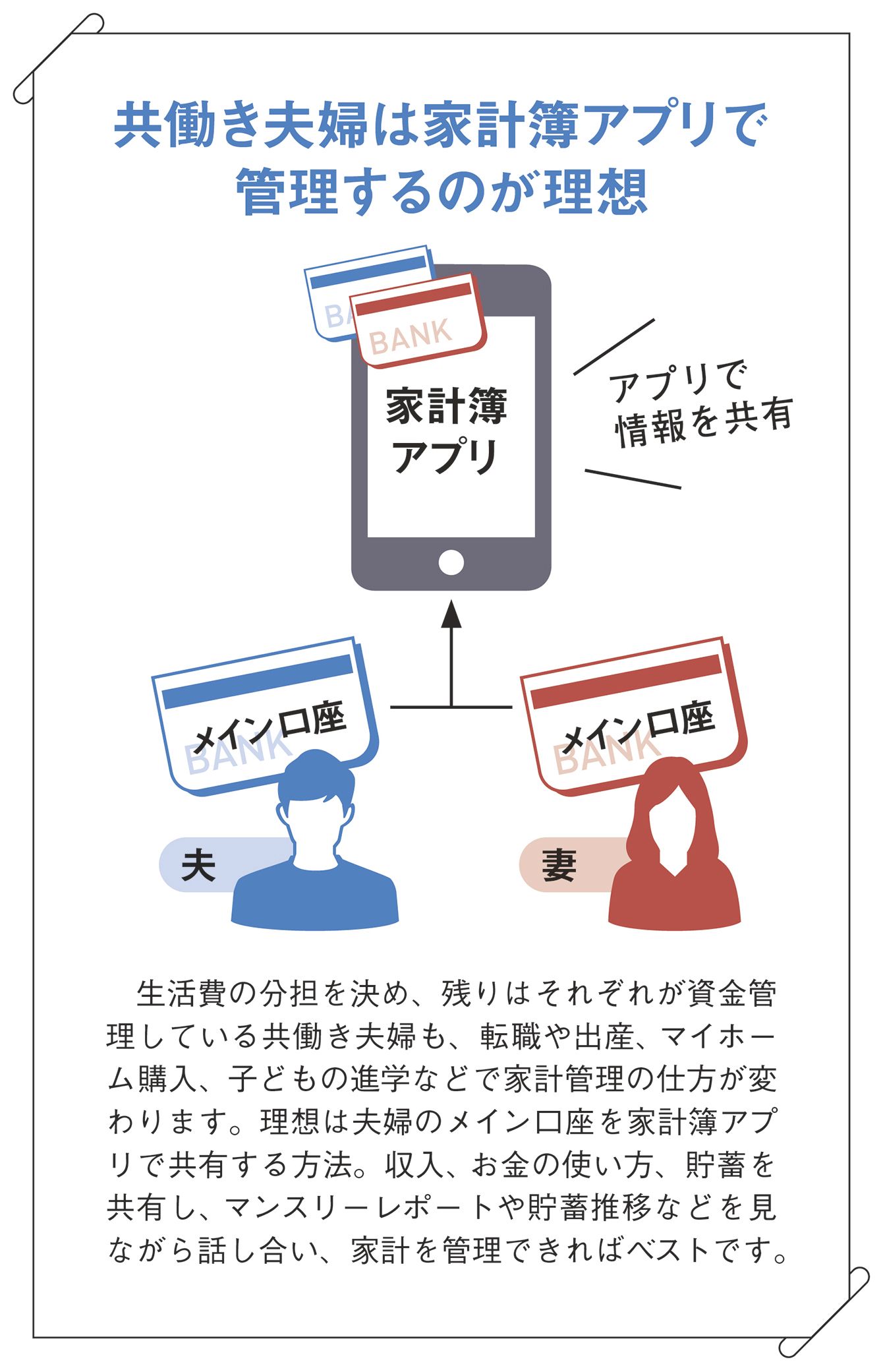

働く女性の口座は原則、3つでOK。メイン口座(給料振込銀行)、サブ口座(ネット銀行)、独立口座(ゆうちょ銀行)を使い分けることで、通帳が簡易家計簿の役目を担い、貯蓄が着実にスムーズにできます。

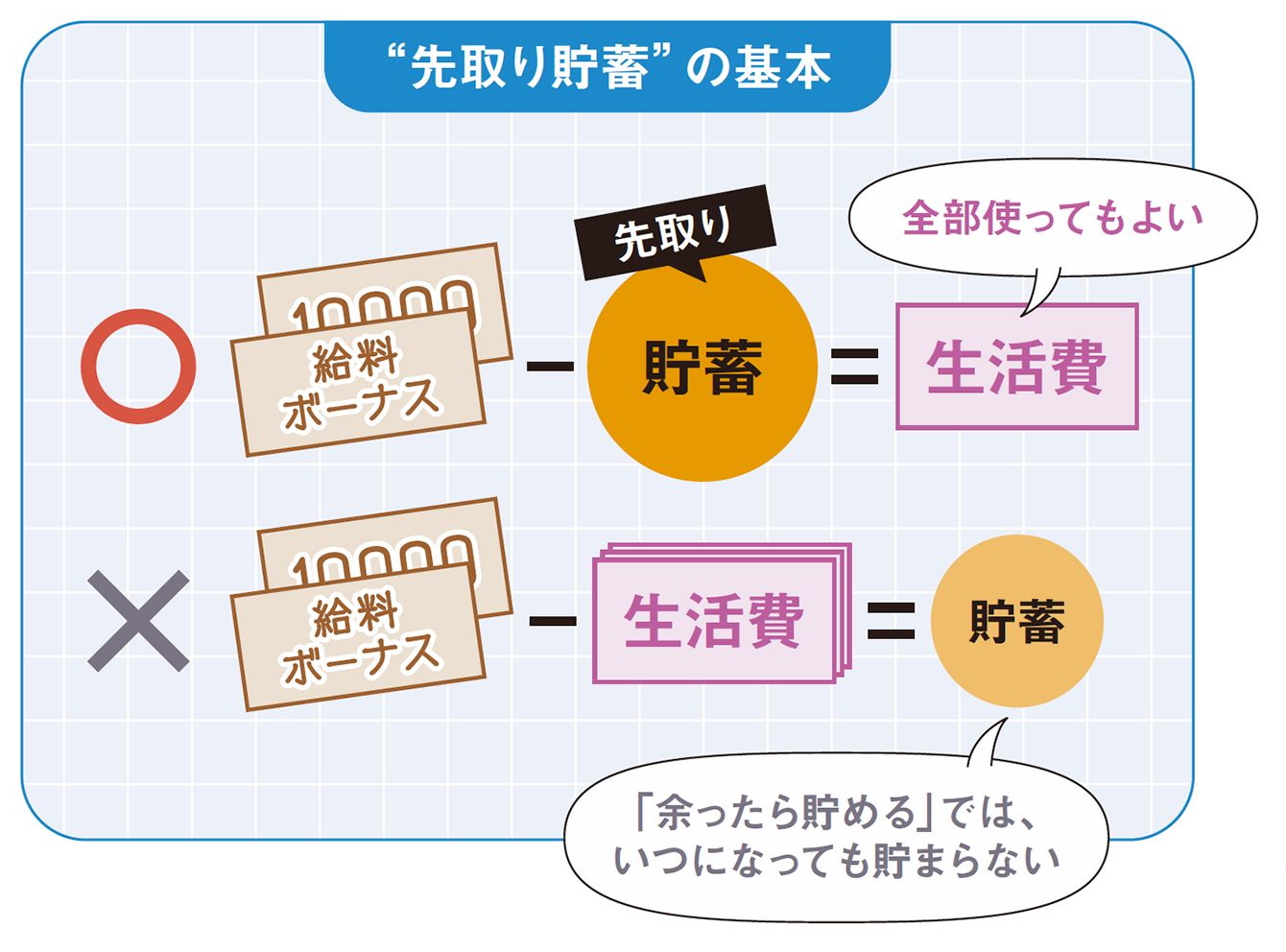

1つめは、給料とボーナスの振り込みがあるメイン口座の使い方です。メイン口座に固定費と生活費の出し入れを集中させ、貯蓄の基本である「先取り貯蓄」を実行しましょう。

先取り貯蓄とは、給料の入金があったら即、一定額を他の口座に自動振替で貯め、残った金額で家計をやりくりする方法です。資金の振替先は、同銀行の自動積立定期やネット証券のiDeCo口座やつみたてNISA口座などへ。ネット証券は振替手数料が無料のところを選びましょう。

2つめは、サブ口座としてネット銀行を活用しましょう。メイン口座にまとまった額の余剰金ができたら、ネット銀行へ。ネット銀行の預金は大手銀行に比べ金利がよいのが特徴です。このとき、メイン口座からサブ口座へ手数料をかけずに資金移動する仕組みをつくってください。

3つめは、副業の収入や臨時収入、家計のやりくりから捻出したへそくりなどを管理する独立口座です。この口座は、あえてメイン口座とつなげないことで、副収入の管理ができます。独立口座はゆうちょ銀行がおすすめです。ゆうちょ銀行は全国津々浦々に店舗があり、地方出張で大手銀行の口座が使えない、コンビニATMがないときなどに便利に使えるからです。

昇給したら貯蓄を増やし生活費はそのままを維持

先取り貯蓄はすでに実行している人も多いと思いますが、キャリアを積んだ今も、新人の頃と貯蓄する額が同額では進歩がありません。

金額の目安は手取り収入の1~2割で、昇給分を先取り貯蓄にプラスオンしつつ家計はそのままやりくりすると、貯まるスピードが増します。さらにスマホ料金や保険など固定費を見直して、安くなった分を先取り貯蓄に回せば、はじめて無駄使いをカットしたといえるでしょう。

このように銀行口座を使いこなすと、お金を使いすぎることがなくなります。先取り貯蓄は投資に比べ地味ですが、リスクなく確実に貯まるワザとしてこれに勝るものはなく、振り返ったときに、目標に近づく1番の近道となります。

銀行を資金の保管場所として金利に期待せずに利用する

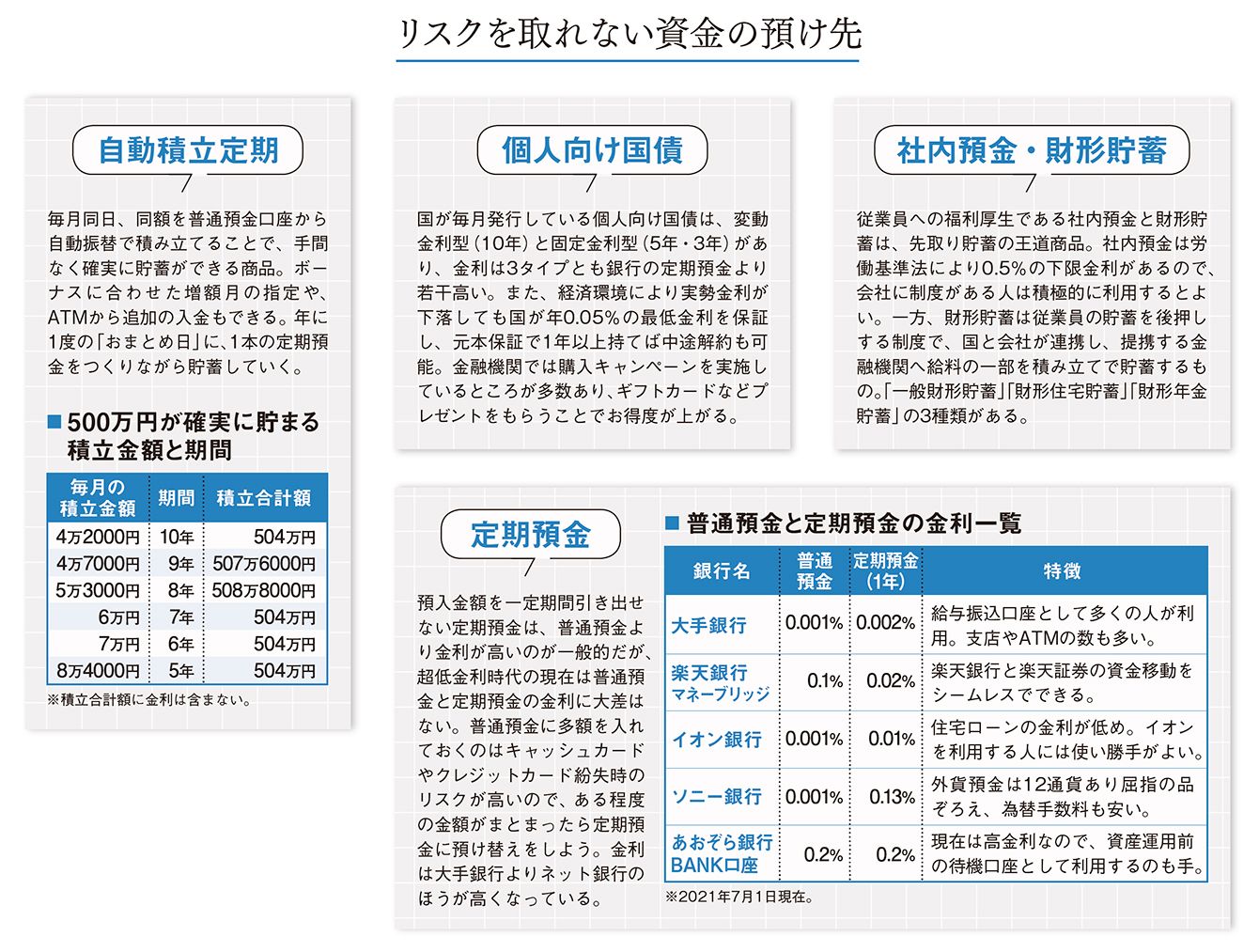

リスクを取れない資金は定期預金が基本

マイホームの頭金や数年後に迫った子どもの進学資金などリスクを取れない資金の預け先は、元本割れをしない金融商品を選んでください。

勤務先に給料から天引きする社内預金や財形貯蓄制度があれば、メイン口座に入金される前に貯蓄できるので、先取り貯蓄としては最強です。

ただし、会社にあまり依存したくない、この先転職するかもしれないという人の貯蓄は、銀行のメイン口座からの自動積立定期が基本です。10年で500万円が目標なら、月4万2000円を積み立てましょう。積立金分はなかったものとして生活していけば、知らず知らずのうちに時が過ぎ、お金は確実に貯まります。

超低金利時代。100万円の利息は20円

個人向け国債は0.05%の最低金利を国が保証し、中途解約しなければ元本割れはしません。1万円からネットで購入できるので、こまめに利用するのもよいでしょう。

現在、マイナス金利の長期化で、大手銀行の定期預金は史上最低金利で0.002%、普通預金(0.001%)と大差ない水準です。100万円を1年預けても、受取利息はわずか20円、そこから一律20.315%の税金が引かれます。

ここは割り切って、金利に期待することなく、銀行口座を紛失や盗難のリスクのない保管場所として利用するのがよさそうです。

これから先の変化がわかる! Banking News&Topics

新規口座開設に注意。紙の通帳が有料化

みずほ銀行で新規口座開設する70歳未満の人は「紙の通帳1冊」につき1100円が、新規発行時と繰越時にかかります。三井住友銀行で新規口座開設する18~74歳の人が紙の通帳を希望すると年550円の手数料がかかります。両行とも紙ではなくWEB通帳のみの利用ならば手数料はかかりません。

大手銀行の口座管理手数料の新設が進む

三井住友銀行は2021年4月以降に新規口座開設をし、2年以上未利用の普通預金口座に対し「デジタル未利用手数料」(年1100円)を新設。三菱UFJ銀行も同様の手数料を新設しました。いずれも他サービスの利用で手数料無料になりますが、新規口座開設の際は注意しましょう。

NTTドコモ×三菱UFJ銀行デジタル口座サービス開発中

NTTドコモと三菱UFJ銀行の業務提携により、ドコモユーザー向けに三菱UFJ銀行のバンキング機能を活用した口座サービスを両社で共同開発中。まずは2022年中に「dポイント」が貯まる新たなデジタル口座サービスの提供を開始する予定で、徐々に住宅ローン開発や資産運用サービスに広げていくそうです。

LINE×みずほ銀行スマホ新銀行を設立へ

LINEとみずほ銀行は、共同出資による新銀行設立に向けたLINE Bank設立準備会社への追加投資と経営体制変更を行い、2022年度中の設立をめざしています。フルバンクサービスをそろえ、LINEで銀行窓口のような対面コミュニケーションを行う「スマホ新銀行」を予定しています。

銀行の店舗が減っている。自行のATMも減少

三菱UFJ銀行は店舗数を2023年度末までに300程度にする計画を明らかにしました。17年度末に比べて約40%減らす計算です。同様に三井住友銀行とみずほ銀行も店舗再編を本格化させ、さらに簡易店舗にすることで運営コストを減らす方針です。それに伴い自行ATMが減り、ますますコンビニATMへの誘導が加速するでしょう。

銀行と証券の垣根なし。「楽天マネーブリッジ」が好調

楽天銀行と楽天証券の口座連携サービス「楽天マネーブリッジ」利用者の預金残高が2021年4月に3兆円を突破しました。同サービスは楽天証券での取引時に自動的に楽天銀行から資金を移動できるサービスで、逆に、楽天証券の残高は夜間に楽天銀行に自動出金されます。利用者には普通預金金利が0.1%になるなどの優遇もあり、現在、200万口座を超えています。

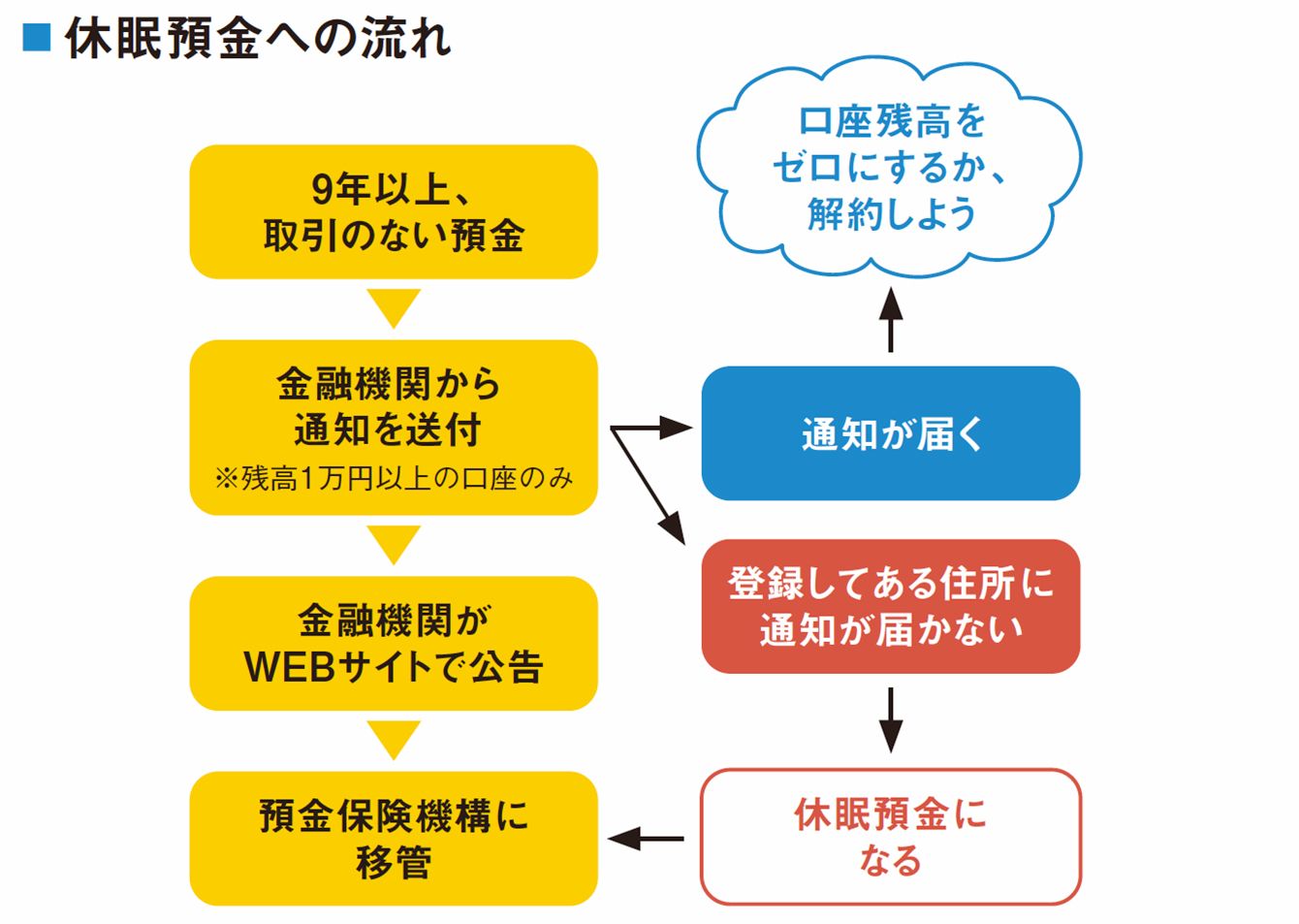

10年以上、取引がない預金は「休眠預金」になる

2018年1月「休眠預金等活用法」が施行されました。この法律により10年以上取引がない預金を「休眠預金」として、民間での公益的な活動の支援に活用できるようになります。預金残高が1万円以上なら、金融機関から登録されている住所に通知が郵送されます。1万円未満は通知なしです。通知が届けば休眠預金になりませんが、これを機会に残高をゼロにするか、解約しましょう。

※表示価格は、すべて税込みです。