“先取り貯蓄”に勝る貯めワザはない

銀行のサービスが低下している

最近、大手銀行では、金融商品の利用状況により紙の通帳や口座管理を有料化する動きが始まりました。また、支店の統合による窓口の減少、休眠預金等活用法の施行など、銀行のサービスが低下しています。

社会人になったときから同じ銀行口座を同じやり方で使っている人は、金利より何千倍も高い手数料を払わないよう注意し、さらに口座を活用した貯蓄ができる仕組みを再確認しましょう。

3つの銀行口座を上手に使いこなそう

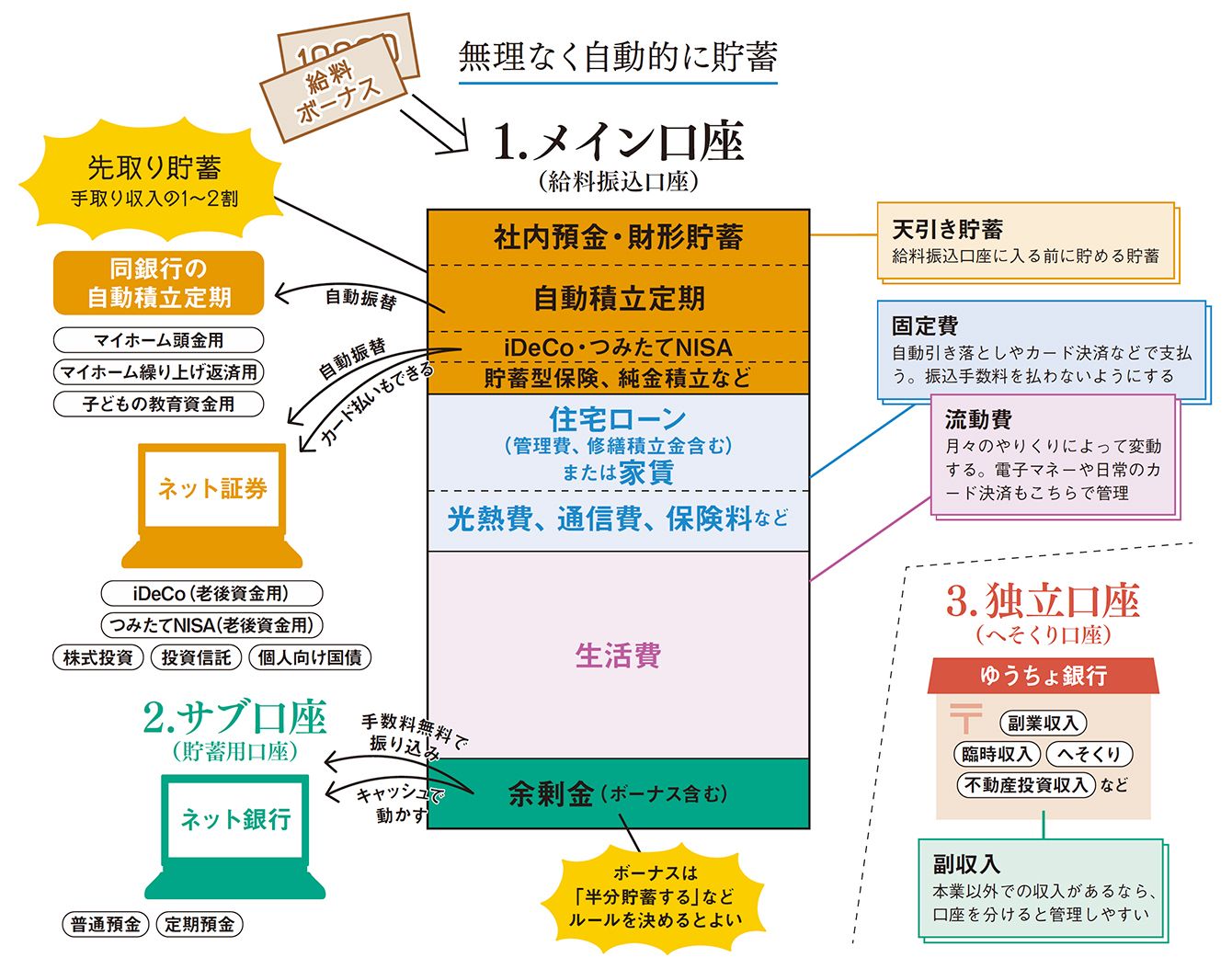

働く女性の口座は原則、3つでOK。メイン口座(給料振込銀行)、サブ口座(ネット銀行)、独立口座(ゆうちょ銀行)を使い分けることで、通帳が簡易家計簿の役目を担い、貯蓄が着実にスムーズにできます。

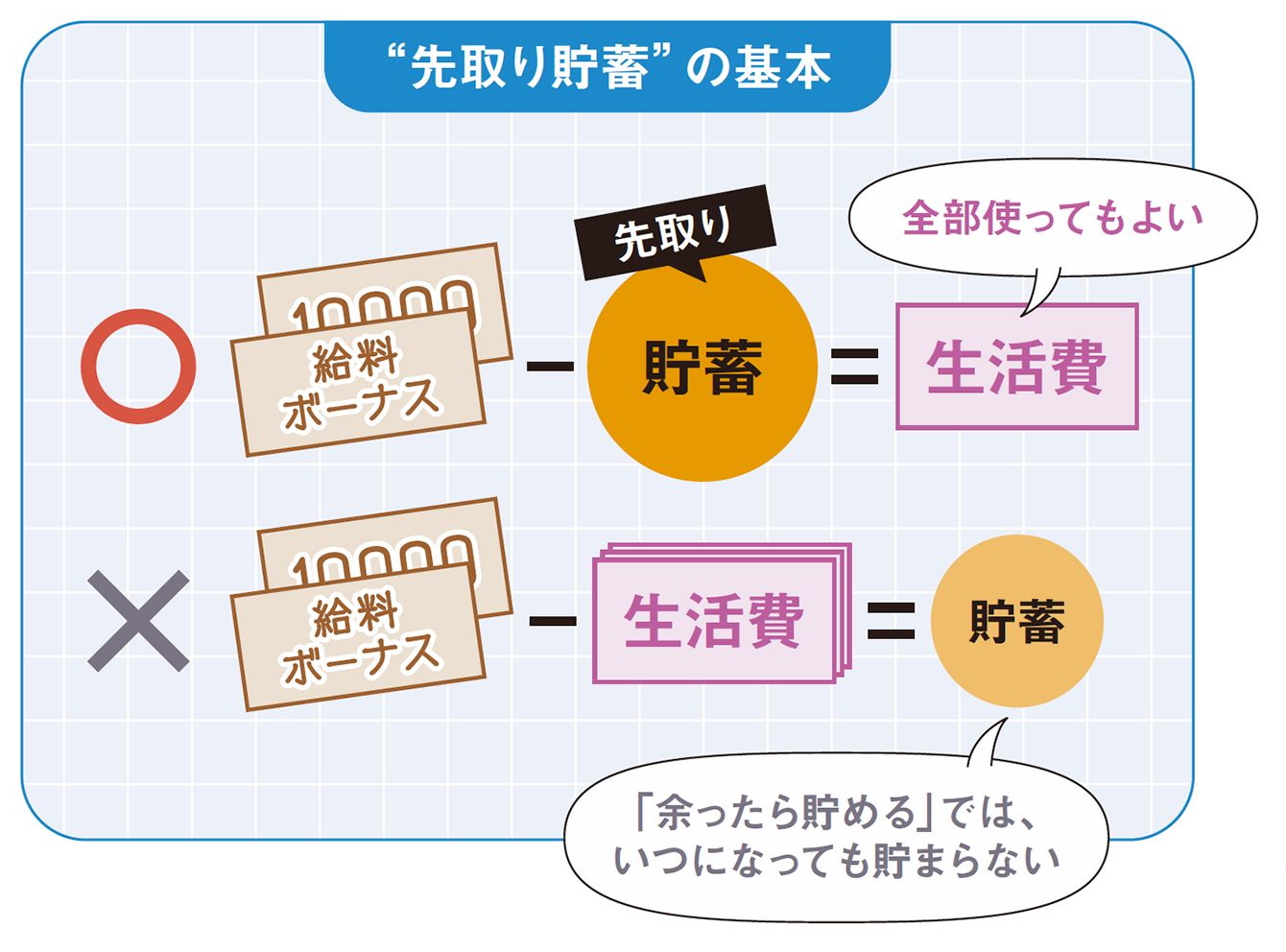

1つめは、給料とボーナスの振り込みがあるメイン口座の使い方です。メイン口座に固定費と生活費の出し入れを集中させ、貯蓄の基本である「先取り貯蓄」を実行しましょう。

先取り貯蓄とは、給料の入金があったら即、一定額を他の口座に自動振替で貯め、残った金額で家計をやりくりする方法です。資金の振替先は、同銀行の自動積立定期やネット証券のiDeCo口座やつみたてNISA口座などへ。ネット証券は振替手数料が無料のところを選びましょう。

2つめは、サブ口座としてネット銀行を活用しましょう。メイン口座にまとまった額の余剰金ができたら、ネット銀行へ。ネット銀行の預金は大手銀行に比べ金利がよいのが特徴です。このとき、メイン口座からサブ口座へ手数料をかけずに資金移動する仕組みをつくってください。

3つめは、副業の収入や臨時収入、家計のやりくりから捻出したへそくりなどを管理する独立口座です。この口座は、あえてメイン口座とつなげないことで、副収入の管理ができます。独立口座はゆうちょ銀行がおすすめです。ゆうちょ銀行は全国津々浦々に店舗があり、地方出張で大手銀行の口座が使えない、コンビニATMがないときなどに便利に使えるからです。