最近の若い世代で「FIRE」(経済的に自立し、早期リタイアを目指す)が話題になっています。早期リタイアのためには、いくら必要なのでしょうか。また、それを準備するための資産運用のポイントとは。人気マネーコンサルタントの頼藤太希さんとファイナンシャルプランナーの高山一惠さんがタッグを組み、図解付きで伝授します――。

※本稿は、頼藤太希・高山一恵『お金がどんどん増える! あなたにぴったりの投資法が見つかる! マンガと図解 はじめての資産運用』(宝島社)の一部を再編集したものです。

写真=iStock.com/zimmytws

※写真はイメージです

人生100年時代を見据えたNISA制度改正

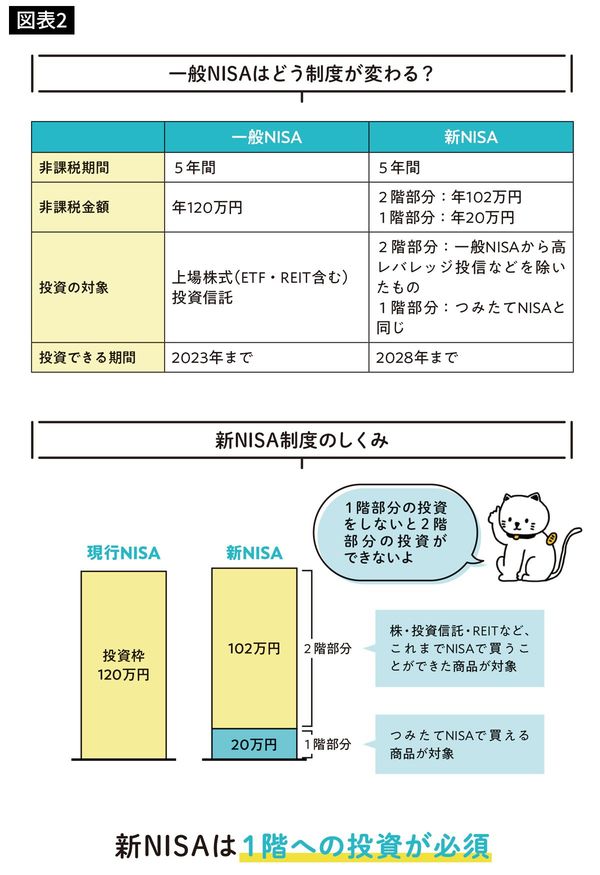

人生100年時代の資産形成を支援するため、2024年から、一般NISAの制度が一部変更されます。

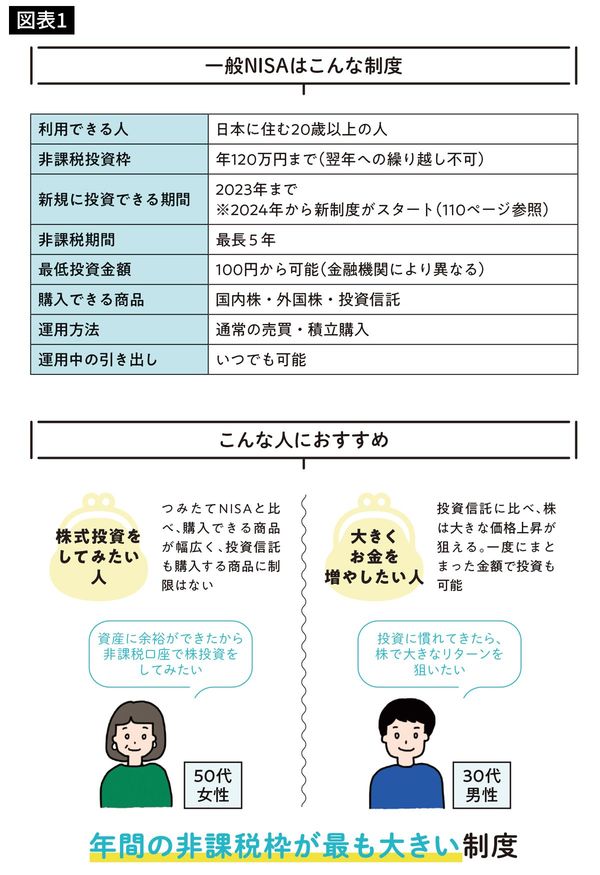

NISAは2014年から始まった制度です。年間120万円までの投資が、5年間非課税となるため、最大で600万円分の投資による利益が非課税になります。つみたてNISAと区別するため、一般NISAと呼ばれています。

国内外の株式・ETF・投資信託・REIT(不動産投資信託)が購入できます。

一般的に、株は投資信託よりも価格の変動が大きいです。株価が大きく値上がりすると、より非課税の効果が大きくなります。また、株に投資すると、配当金や株主優待を受け取れます。通常の株式投資であれば配当金にも税金がかかりますが、NISAであれば配当金への税金も非課税です。

新NISAで投資できる商品

今回の改正により、合計で年間122万円までの投資に対する利益が非課税となります。

また、新NISAは、つみたてNISAと同様に積み立てる「1階部分」と、自由に投資できる「2階部分」に分けられることになりました。原則として、1階部分に投資をしていないと、2階部分への投資を行うことはできません。ただし1階部分上限まで積み立てる必要はなく、少額でも積み立てを行えば2階部分が使えるようになります。

新NISAの1階部分で投資できるのは、つみたてNISAの対象になっている投資信託です。現状のつみたてNISAと同様に、金融庁の基準を満たした商品から購入することになります。

2階部分はこれまで同様に、株式や投資信託、ETF、REITに投資できます。